Formues chefsstrateg Michael Livijn beskriver marknaden som ”two-faced” och drar en parallell till Batman-skurken Two-Face. Precis som karaktären växlar marknaden mellan olika sidor, något som kan skapa osäkerhet för dig investerare. Han listar två exempel från marknaden och hur du kan rusta dig för skiften som dessa.

Såsom skolad rent populärkulturellt under 1980- och 90-talet har Batman en särskild plats hos mig efter ”återstarten” med Tim Burtons klassiska epos från 1989. Skurkarna har såklart en central plats i dessa superhjältefilmer och en av Batmans antagonister är ”Two face”, som kort sagt är två olika personer i både utseende och psyke (en modern Dr. Jekyll & Mr. Hyde?). Han fattar sina beslut via ett mynt, krona eller klave, och är enligt min tolkning en extrem anhängare av konceptet binär. Antingen eller, etta eller nolla. Möjligen är parallellen med marknaden något långsökt, fast givet de senaste månaderna börjar jag att undra. Är det egentligen den som är ”Two face”? Häng med:

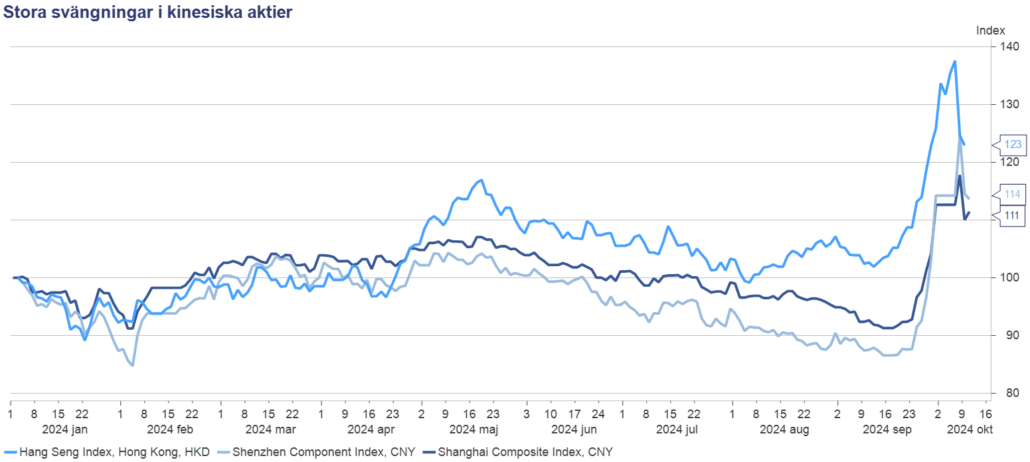

- Kina. I början av året skrev jag om utvecklingen där (läs mer här) och hur den ekonomiska motvinden drabbat bland annat aktiemarknaden. För ett par veckor sedan följde jag upp med att ställa frågan om vi missar något (läs mer här) och föga anade jag att kinesiska myndigheter tre dagar efter publikationen av det veckobrevet lanserade ett stimulanspaket via både penning- och finanspolitiken som minst sagt satte fart på de kinesiska marknaderna. De senaste tre veckorna har Kina därför gått från ”oinvesterbart” till att vara den hetaste aktiemarknaden på planeten, och inflödena har varit enorma. Dock så har den initiala uppgången om runt 30 procent (på 6 till 7 dagar!) förbytts i en kraftig rekyl tillbaka denna vecka:

Källa: Macrobond

Möjligen gick saker och ting lite för fort, som det ofta gör på marknaden, och efter en sådan uppgång är det naturligt med en viss rekyl. Nu tuggar marknaden vidare på om stimulanspaketen verkligen är en ”game changer” eller inte.

- 10-åringen i USA. Den amerikanska 10-åriga räntan är något av världens referensränta och en indikator som hela marknaden ständigt bevakar. Sedan i början av maj i år har den varit i en stabil nedåttrend, vilket till en början tolkades positivt, framför allt ur ett inflationsperspektiv. Sedan i början av augusti, då vi fick en kraftig rekyl nedåt på aktiemarknaderna, har fokus i stället legat på sämre ekonomisk utveckling i USA, och att fallet i 10-åringen drevs av detta. Med förra fredagens arbetslöshetssiffra i USA (Non Farm Payrolls, NFP) blev det dock ett stort skutt uppåt för nämnda ränta, som nu har klättrat drygt 40 punkter från botten och numera ligger över 4 procent igen:

Källa: Macrobond

Fokus är plötsligt tillbaka på att den amerikanska ekonomin går bättre än förväntat, och att en recession (som inte var en ovanlig åsikt hos många under augusti) verkar en bit bort givet den starka arbetsmarknaden. Och i sin tur innebär det också att förväntningarna på centralbanken Federal Reserve har förändrats kraftigt den senaste tiden. I mitten av september såg marknaden att Fed skulle sänka styrräntan i USA med totalt 2,6 procent fram till slutet av 2025. I dag är den siffran 1,44 procent, drygt en procent lägre. Dessutom, efter dagens (10/10) inflationssiffra i USA för september, som var något högre än förväntat, lär centralbanksförväntningarna justeras ytterligare.

Att det går fort i hockey är de flesta överens om, fast som ovanstående exempel visar kan det gå undan på marknaden också. Rådande narrativ är ett kärt ämne i veckobrevet, och därför en anledning till att åter visa följande graf, som tar det lite längre perspektivet:

Källa: Macrobond

Det framgår med all önskvärd tydlighet att marknaden växlar mellan olika personligheter och att den faktiskt kan liknas vid ”Two face”, eller för den delen Dr. Jekyll & Mr. Hyde. Som investerare är det naturligtvis ibland frustrerande att svängningarna, och olika narrativ, kan förändras så snabbt, fast det är svårt att se att beteendet ska ändras. Frustrationen kan dock lindras genom att faktiskt acceptera att det är infernaliskt svårt att förutspå när skiftena kommer. Med diversifiering kommer du långt rent portföljmässigt, och risken för att låta sig svepas med i rådande narrativ minskar. Därmed minskar också risken för snabba (fel)beslut. För även om marknaden från tid till annan kan vara ”Two face” så fattar du väl inte investeringsbeslut med hjälp av ett mynt?