Att det varit glada dagar på världens aktiemarknader sedan början av april har väl knappast undgått någon. Och heller inte att rallyt till stora delar handlat om AI, ett tema som efter en vinglig start på året kommit tillbaka med full kraft. Samtidigt är situationen i Mellanöstern långt ifrån löst, och antalet bud från både USA och Iran i de förhandlingar som pågår är så talrika att få hänger med. Hormuz-sundet förblir både stängt (från Iran) och blockerat (från USA). Av dessa huvuddrivkrafter, energi vs.chip, är det uppenbart att den senare haft en rejäl överhand under senvåren. Faktiskt så mycket att det är värt att titta lite närmare på den.

Hyperscalers driver investeringsvågen

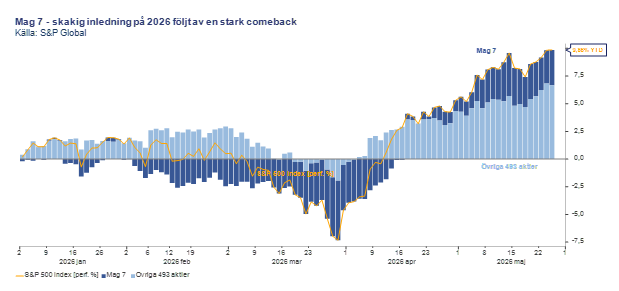

Investeringarna som ”hyperscalers” (Microsoft, Oracle, Meta, Alphabet och Amazon) gör i datacenter och infrastruktur kring AI är enorma. Estimaten på vad dessa bolag planerar lägga ned i år är nu uppe i runt 850 miljarder dollar, en svindlande siffra. En av huvudingredienserna är chip, dels processorer, dels minneschip av olika slag. Och att döma av hur olika chipbolag utvecklats så överstiger efterfrågan vida utbudet. Det är helt enkelt slagsmål om de chip som finns. Faktum är att de 7 största chipbolagen i USA (förutom NVIDIA) står för drygt 40% av uppgången för hela S&P 500 hittills i år:

Källa: Formue Investment Management/Macrobond

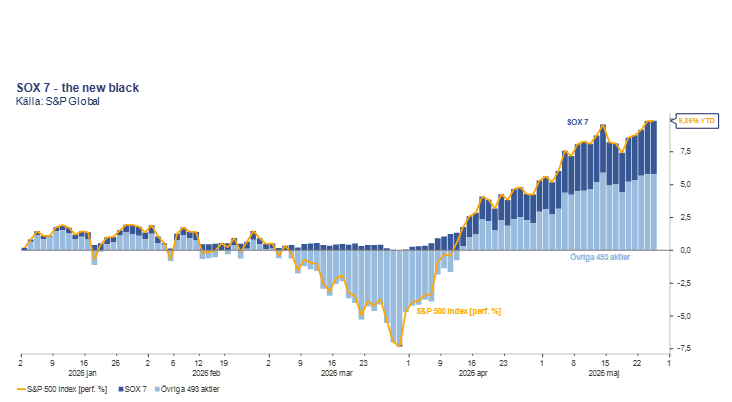

Från Magnificent 7 till chipsektorns “sjuklöver”

Mag 7 (där NIVIDIA ingår) är de flesta bekanta med, kanske det är dags för en konkurrerande sjuklöver (akronymen SOX kommer från indexet Philadelphia Semiconductor Index)? Originalet har inte heller gjort det dåligt i AI-hypen sedan början av april:

Källa: Formue Investment Management/Macrobond

Dessa 14 bolag (av 500) står alltså tillsammans för drygt 70% av uppgången i hela indexet, vilket i min bok innebär två observationer: ”AI-traden” äter allt i sin väg samt att uppgången är väldigt koncentrerad.

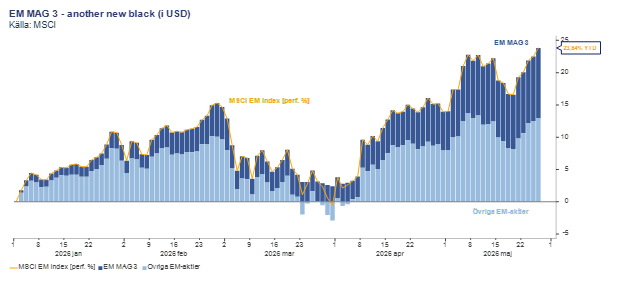

AI-dominansen sprider sig till tillväxtmarknader

Man kan ju anta att detta är ett amerikanskt fenomen, fast det är inte bara USA som har chipbolag. Inom Tillväxtmarknader ser vi en liknande trend, där ett fåtal bolag dominerar. Hela indexet för Tillväxtmarknader består av drygt 1200 aktier fördelat på 24 länder, men det är tre (!) bolag som sätter tonen:

Källa: Formue Investment Management/Macrobond

Och naturligtvis handlar det om chip. TSMC (Taiwan Semiconductor Manufacturing Company), SK Hynix och Samsung Electronics står för 45% av uppgången i indexet hittills i år. De två senare har därmed tagit klivet in i biljonklubben (i USD) vad gäller marknadsvärde. TSMC utgör i nuläget 14% av hela indexet. Motsvarande siffra för NVIDIA i S&P 500 är 7%. Svindlande siffror igen.

Höga förväntningar – och ökande risker

Frågan är förstås om eller när AI-trenden stöter på patrull. Med tanke på den stora koncentrationen till ovanstående 17 bolag finns det fallhöjd i globala aktier om de inte lyckas kapitalisera på den nya teknologin. Fast till skillnad från förra IT-bubblan så tjänar de enormt med pengar i nuläget, så någon värderingsbubbla är det inte (än så länge?) fråga om.

Däremot kan det diskuteras om marknadens förväntningar på framtida vinster är realistiska, till exempel förväntas Tillväxtmarknader (på indexnivå) öka vinsterna med över 50% under 2026, till stor del drivet av ovanstående tre bolag. För S&P 500 är motsvarande siffra över 20%. Normalt är det siffror som uppträder efter en recession, när vinsterna vänder upp igen. Det ligger onekligen en hel del förväntningar på AI.

Nästa våg: nya AI-jättar på börsen

Ännu en dimension av ”AI-traden” är att ytterligare tre biljonbolag förväntas börsintroduceras i år. Det handlar om OpenAI, Anthropic och SpaceX. Blir det verklighet så kommer koncentrationen mot AI att öka än mer. På gott eller ont är upp till marknaden att avgöra, till syvende och sist handlar det dock om sista raden.

Fast med rallyt sedan början av april har en hel del goda nyheter prisats in, så en slutsats kring förutsättningarna framåt (i det lite kortare perspektivet) är att moderera sina förväntningar. Jag undrar vad AI-modellerna tycker om utvecklingen?