Aktiemarknaden i Kina kämpar, bostadspriserna faller och utländska investeringar minskar. Men är det verkligen början på slutet för Kinas ekonomi, eller kan vi förvänta oss några oväntade vändningar? Vår chefsstrateg Michael Livijn tar en närmare titt på läget och utmanar de vanligaste uppfattningarna – och vad det kan betyda för dig som investerare.

Jag skrev tidigare i år ett veckobrev om att Kina har en del problem att hantera ekonomiskt (läs mer här) och när just Kina kommer på tal är det oftast med en lätt negativ underton, åtminstone från västliga aktörer. En kraschad fastighetsmarknad, en börs i (halv)fritt fall och skadeskjutna konsumenter som ytterligare drar ned ekonomin dominerar nyhetsflödet. Jag ska villigt erkänna att det är lätt att få intrycket att Kina är inne i en ordentligt negativ spiral, och tittar vi till exempel på aktiemarknaden är det inte en ljus bild som framträder:

Källa: Macrobond

Tre negativa år i rad, och även om 2024 hittills är oförändrat så har värdet nästan halverats på relativt kort tid. Lägg till detta att tillväxten är, med kinesiska mått mätt, svag och att bostadspriserna fallit mellan 20 och 30 procent beroende på region. Kina har också haft stora utflöden från västliga investerare, både på det finansiella och det ekonomiska området. Till exempel är de utländska direktinvesteringarna numera negativa (företag lämnar alltså) och allt fler investerare talar om Kina som ”uninvestable”. Game over?

Nja, det är lätt att följa flocken och även att fastna i sina egna föreställningar. Det gäller också för mig och därför tänkte jag vända på steken och ”tvinga” mig själv att bortse från den rådande bilden av Kina. En sådan övning är alltid nyttig eftersom verkligheten ofta är vad den är och inte vad vi vill att den ska vara. Så, vad talar för Kina?

- Fastighetskraschen har fått mycket uppmärksamhet, vilket förstärks av det faktum att utlåningen till sektorn i nuläget är negativ samtidigt som nya stimulanser lyser med sin frånvaro. Det går att tolka på flera sätt, men myndigheterna verkar fast beslutna om att helt enkelt minska storleken (och risken) på denna sektor trots att det svider ekonomiskt. I stället har utlåningen till industrisektorn ökat dramatiskt, och med den kapaciteten att producera allt från bilar, batterier, solpaneler och kärnkraftverk.

- Detta syns också tydligt i handelsbalansöverskottet (export-import) som efter pandemin skjutit i höjden. De senaste åren har detta överskott legat mellan 60 och 80 mdr dollar i månaden. Under 2020 exporterade Kina knappt en miljon bilar, 2023 passerade man Sydkorea som världens största exportör av bilar och i nuläget är siffran runt 5 miljoner per år. Och kurvan är starkt stigande:

Källa: Macrobond

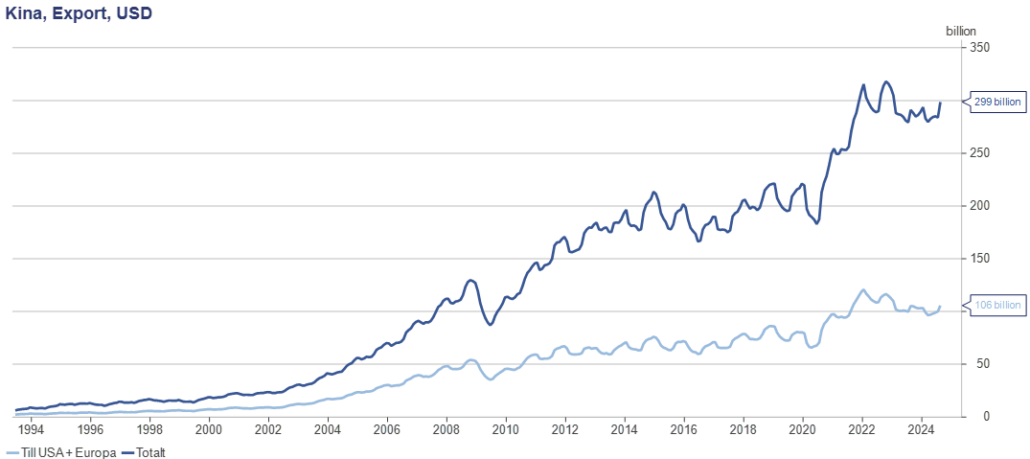

- Både Harris och Trump har på agendan att införa tullar och tariffer på kinesiska varor och EU:s strategi med ”de-risking” innebär en mjukare men liknande linje som USA, det vill säga handelshinder av olika slag. Men, hur beroende är egentligen Kina av dessa två marknader?

Källa: Macrobond

Det korta svaret är förstås att ett beroende finns, cirka en tredjedel av den kinesiska exporten går till USA och Europa. Men, det är inte ett helt avgörande beroende, och Kina har speciellt efter pandemin ökat sin handel med andra ekonomier. Högre tullar, allt annat lika, ökar priserna (inflation) på kinesiska varor i väst, varför de kanske går till andra ställen och då troligen blir billigare (ökat utbud).

Även om det inte går att förneka att Kina har en del utmaningar ekonomiskt så talar ovanstående siffror sitt tydliga språk; Kina tar marknadsandelar globalt inom områden där västerländska bolag tidigare varit dominerande. Just bilar är ofta en fråga om nationell stolthet (Tyskland någon?) och där har spelplanen ritats om rejält de senaste åren. Hur många nya kinesiska bilmärken har till exempel lanserats i Sverige/Europa sedan pandemin?

Jag tror den största risken är att fastna i ett narrativ som kanske inte är helt verklighetsförankrat. Kina må vara nere i en svacka, men de accepterar knappast fait accompli. Och det i sin tur kan innebära överraskningar längre fram för både ekonomier och bolag så länge som narrativet om Kinas nedgång är rådande. Jag inser naturligtvis att detta är en enormt mångfacetterad fråga, som knappast går att svara på i ett enkelt veckobrev, likväl är övningen intressant för att kanske lyfta fram andra facetter än konsensus. Om inte annat så för att utmana min egna (van)föreställningar!