Under de senaste åren har den japanska yenen kraftigt försvagats, med en nedgång på 50 procent på bara tre år. Men vad ligger bakom den och hur kan det påverka de globala marknaderna? Här dyker vår chefsstrateg Michael Livijn in i valutamarknadens rörelser och växlingar – också hur det kan påverka din portfölj.

Vill du få veckokommentaren skickad till din epost varje fredag? Klicka här

Vår svenska kronas väl och ve angår många. Otaliga kundmöten brukar innehålla frågan ”hur ser det ut för kronan framåt då?” och ofta en tanke/åsikt om var dess värde borde vara. Vilket det självklart aldrig är, vi har ju haft en ganska lång nedåtgående trend i vår valutas värde, faktiskt sedan mitten av 1970-talet. Likväl finns det de som faktiskt har det värre, eller en ännu sämre trend. Hur mycket vi än vill det så är den svenska kronan inte en valuta som drar speciellt mycket uppmärksamhet, den är helt enkelt för liten för det. När däremot en av de större valutorna rör sig ordentligt åt något håll brukar det få större uppmärksamhet. En liten elefant i rummet är den japanska yenen, som försvagats kraftigt de senaste åren, här mot dollarn:

Vår svenska kronas väl och ve angår många. Otaliga kundmöten brukar innehålla frågan ”hur ser det ut för kronan framåt då?” och ofta en tanke/åsikt om var dess värde borde vara. Vilket det självklart aldrig är, vi har ju haft en ganska lång nedåtgående trend i vår valutas värde, faktiskt sedan mitten av 1970-talet. Likväl finns det de som faktiskt har det värre, eller en ännu sämre trend. Hur mycket vi än vill det så är den svenska kronan inte en valuta som drar speciellt mycket uppmärksamhet, den är helt enkelt för liten för det. När däremot en av de större valutorna rör sig ordentligt åt något håll brukar det få större uppmärksamhet. En liten elefant i rummet är den japanska yenen, som försvagats kraftigt de senaste åren, här mot dollarn:

Källa: Macrobond

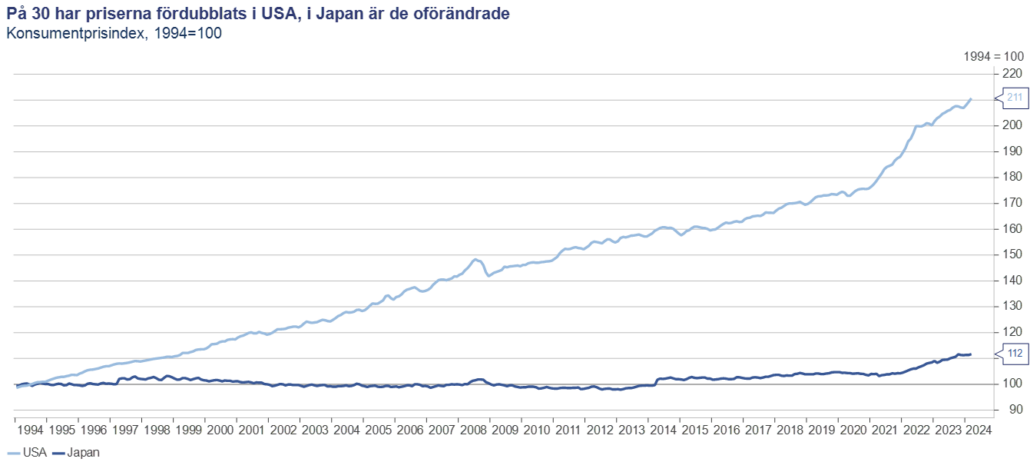

Som sagt, det är inte småpotatis med en försvagning på över 50 procent på drygt 3 år. Vän av ordning frågar sig naturligtvis hur det här kunde hända? En stor förklaring hittar vi i inflationen och framför allt avsaknaden av den i den japanska ekonomin:

Källa: Macrobond

Visst, inflationen har ökat på slutet i Japan också, men inte i närheten vad stora delar av övriga världen upplevt sedan pandemin. Det innebär också att centralbanken Bank of Japan inte har behövt höja räntorna, utan är en av få centralbanker som faktiskt har nollränta (de gick nyligen bort från negativ ränta, läs mer här). Trots en kraftig försvagning av valutan märks det inte speciellt mycket för japanska konsumenter via fortsatt oförändrade prislappar på de flesta håll (fast jag är den första att skriva under på att det troligen märks vid en utlandsresa). Och så länge inflationen håller sig någorlunda på mattan har Bank of Japan troligen inte bråttom med att höja räntan.

En stor drivkraft för en valuta är förväntningar om framtida ränteskillnader, och där är Japan ”the odd one out” med sina låga räntor, vilket skapar ett underliggande tryck nedåt på valutan. I och med nollränta är också avkastningen i japanska räntor låg, och det gäller inte bara korta räntor eftersom Bank of Japan tillämpar en så kallad ”yield curve control” (YCC), som håller hela räntekurvan ut till tio års löptid nere. En tioårig japansk statsobligation har i skrivande stund en ränta på 0,89 procent, något som gör att japanska sparare gärna söker sig utomlands för att få högre avkastning. Det gäller även institutioner som till exempel pensionsfonder, som uppskattas ha motsvarande 4,5 biljoner dollar placerat utanför Japan. Det skapar också ett nedåttryck på valutan.

Ekonomiskt innebär det att Japan är hyggligt konkurrenskraftigt trots att man är ett högkostnadsland. Faktum är att det på sina håll muttras lite om den svaga yenen, bland annat från USA men även Kina(!) som upplever tuff konkurrens från japanska bolag. Historien innehåller också ett antal valutaöverenskommelser när någon/några valutor gått för mycket år något håll (till exempel Plaza-överenskommelsen 1987). Om något sådant kan ske är osäkert, men Japan får garanterat höra via olika kanaler om hur viktiga handelspartners ser på den svaga yenen. Bank of Japan har tidigare också intervenerat för att stärka yenen, senast 2022, fast det är en kostsam strategi.

Kommer det då bli någon ändring, ligger en normalisering av yenen i korten? Den anses av marknaden som en av de mest undervärderade valutorna, runt 40 procent på köpkraftsjusterad basis. Jag är den siste att ha starka åsikter kring valutor, fast på pappret är drivkrafterna och incitamenten få. Till att börja med behöver styrräntan komma upp, men inflationen är knappast något problem och skulle man höja blir det dyrare att betala ränta på den höga statsskulden (270 procent av BNP). Dessutom skulle troligen kapitalflödena vända tillbaka (en stor del av dessa pengar är inte valutasäkrade) och orsaka än mer tryck uppåt på valutan. I sin tur innebär också en starkare valuta sämre konkurrenskraft, och den japanska ekonomin har knappast övertygat de senaste 30 åren. Skälen till en fortsatt svag yen är många.

Så vad betyder det här för dig, käre läsare, och kanske framför allt, för din portfölj? Med risk för att kasta en del sten i glashus, inte speciellt mycket faktiskt. En väl diversifierad portfölj innehåller såklart en andel japanska aktier, och dessa har trots svagare valuta faktiskt utvecklats bättre än svenska aktier sedan 2021, båda mätt i SEK. På räntesidan är exponeringen liten, Japan är till stora delar en inhemsk marknad, så genomslaget är mycket begränsat. En kraftig förstärkning av yenen skulle förstås kunna resultera i en del sämre scenarier, men som ovan antyds är det kanske inte det mest troliga. Och för att återvända till det halvtrötta försöket till en rolig rubrik, kanske är det dags att överväga Japan för en utlandssemester? Det är ju en valuta som faktiskt försvagats mot kronan de sista åren!