Formues chefsstrateg Michael Livijn tar oss igenom den psykologiska ”investerar-cykeln” – från stadiet med eufori och vidare till panik- och kapitulationsstadiet. Varför är det senare extra intressant och vilken parallell drar Michael till resultatet av den undersökning som gjorts bland fondförvaltare av den amerikanska investmentbanken Bank of America?

Oktober har hittills bjudit på lite av en ”mini-uppgång” på de globala marknaderna. Återigen, betoning på ”mini” här, med resten av året i ryggen kanske man ska tänka sig för lite grann innan det är dags att deklarera att det nu har vänt på riktigt, ”uppgång” går därmed att ifrågasätta också. Likväl kretsar en (hel) del av diskussionen på marknaden kring denna punkt, när kommer vändningen? Och givet kursutvecklingen är det kanske inte så konstigt, nedgången har trots allt varit ordentlig och börjar närma sig nivåer där vändningar tidigare har skett (jag har skrivit mer om förutsättningarna för en vändning här). Dock, ingen nedgång (eller uppgång för den delen) är den andra helt lik och det är troligen lite för enkelt att bara jämföra nuvarande nedgång med någon sorts form av historiskt snitt där det tidigare vänt. Marknaderna är långt ifrån mekaniska. Och (trumvirvel), det har att göra med att du, jag och marknaderna har svårt att hålla känslorna i styr!

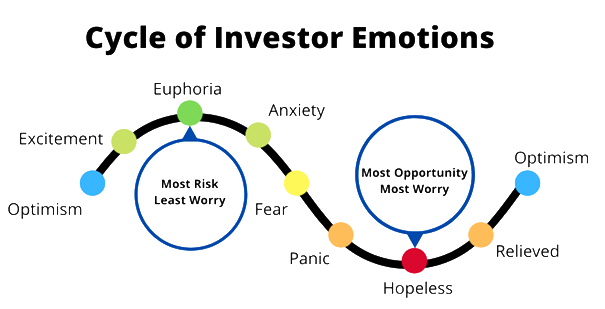

Vi kan som sagt grotta ned oss i oändliga mängder data, modellera mer eller mindre sannolika scenarier för hur framtiden kommer att utveckla sig, jämföra med historien och sedan komma fram till bu eller bä. Men glöm för all del inte bort att bakom allt detta finns du, jag och marknaderna. Och vi styrs även av andra faktorer än rena data, den psykologiska aspekten är ständigt närvarande. En enkel ”investerar-cykel” ur det perspektivet kan se ut så här:

Givetvis finns otaliga varianter på detta tema, fast grundprincipen är densamma; vårt beteende och även våra känslor påverkas av omgivningen. Med utgångspunkt i ovanstående cykel kan vi åtminstone konstatera att vi är väl förbi ”eufori”-stadiet och med tanke på årets utveckling så skulle jag våga påstå att vi är någonstans kring ”panik”-stadiet. Kom bara ihåg att detta är en ytterst förenklad bild av verkligheten, likt den faktiska marknadsutvecklingen finns inget facit förrän efteråt. Stadiet ”hopplöshet” kan ersättas med ”kapitulation”, att man helt enkelt ger upp. Just kapitulationspunkten blir därför extra intressant att försöka klura ut när den inträffar eftersom det är då möjligheterna framåt är som störst.

Den amerikanska investmentbanken Bank of America genomför varje månad en stor undersökning bland fondförvaltare som kallas Global Fund Manager Survey (GFMS). Förvaltarna får svara på ett stort antal frågor kring marknad, ekonomi, regioner, tillgångsslag, sektorer och så vidare. Och framförallt, hur de själva ligger positionerade i sin förvaltning. Oktobers undersökning visade på rekordnegativa förvaltare på de flesta plan. Vi får gå tillbaka till botten efter finanskrisen i mars 2009 för att hitta en liknande pessimism och ”risk-off” i hur förvaltarna ser på nuläget och hur de ligger positionerade. Andelen förvaltare som ligger underviktade i aktier var den andra största någonsin (efter september 2022) och andelen kontanter var även den på den andra högsta noteringen (också efter september 2022). Vi har tyvärr inte plats att gå igenom allt i denna rapport, fast slutsatsen från den var nästan övertydlig: kapitulation! Betyder detta att det kommer att vända nu? Nja, vända kommer det att göra, fast tidpunkten är omöjlig att förutspå. Dock, av de nio nedgångar på minst 25 procent i det amerikanska aktieindexet S&P 500 sedan 1950 har sju av dem (2022 är såklart oskriven än) resulterat i högre kurser ett år senare, och snittutvecklingen har varit +21,6 procent. Done deal? Nej, men definitivt en anledning att inte känna total hopplöshet efter årets stökiga marknad!