Mellanöstern fortsätter att dominera nyhetsflödet och även utvecklingen på marknaden. Som jag skrev förra veckan ligger också ”krigets dimma” kvar över situationen, vilket i sin tur öppnar upp för en stor osäkerhet i hur det framtida utfallet kommer att arta sig.

Med tanke på hur flytande dynamiken i utvecklingen är så blir ett möjligt scenario snabbt inaktuellt och flera ny kan tillkomma. Vad som står klart i skrivande stund är att Iran knappast har visat tecken på att kapitulera utan fortsätter att avfyra missiler mot grannländer och amerikanska baser i regionen. Vad som är en klar oro på marknaden är det faktum att Hormuz-sundet är mer eller mindre stängt, och det betyder ett stort bortfall (ca 10-15 miljoner fat/dag) av olja för den globala ekonomin. På detta passerar en inte obetydlig mängd naturgas, och även gödningsmedel, sundet, ett flöde som nu också är strypt. Så länge regimen i Iran sitter kvar kommer detta troligen vara status på Hormuz.

Konfliktens längd avgör marknadens riktning

Därmed är pudelns kärna fortsatt hur länge konflikten pågår. Ju längre, desto sämre för det i grunden ganska positiva utgångsläge den globala ekonomin hade innan kriget startade. Marknadsmiljön reflekterar detta, volatiliteten (svängningarna) är förhöjd och nervositet är en underliggande drivkraft. Rörelserna drivs av den senaste nyhetsflashen som ingen vet när den kommer, eller för den delen vad den innehåller. Kort sagt, en miljö präglad av osäkerhet.

När marknaden svänger snabbt

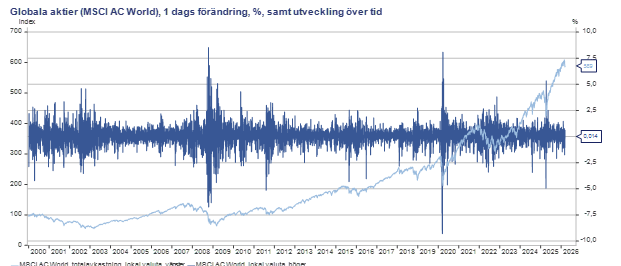

Jag har inga bildade svar på hur det hela kommer att spela ut, och jag misstänker att jag inte är ensam om detta. Som investerare är det en utmanande miljö att befinna sig i, och situationens allvar innebär att känslan av att något behöver göras är stark. Vilket är helt naturligt, vi är ju kodade att agera när vi upplever någon form av risk. En fundering värd att beakta är dock marknadsmiljön i sig, med sina i nuläget kortsiktiga rörelser upp och ned. Det är en miljö som är mycket lätt att gå fel i, säljer man till exempel en dag som är extra jobbig/negativ (vilket är lätt hänt) kan nästa dag bjuda på motsvarande rörelse åt andra hållet. I tennis kallas det för dubbelfel, i portföljsammanhang kan det innebära att årsavkastningar försvinner:

Källa: Macrobond

Volatilitetens dubbla natur

Grafen ovan visar dagsrörelser för globala aktier. Som framgår tydligt innebär perioder med hög volatilitet stora rörelser, till exempel vid IT-bubblan, finanskrisen, pandemin och förra årets handelskrig. Vad som är än mer viktigt är de största rasen, och uppgångarna, är klustrade tillsammans. Därav att det är lätt att hamna snett om man agerar kortsiktigt under dessa perioder. Grafen visar också utvecklingen över tid, och under drygt 25 år landar årsavkastningen på runt 7,3%, och det trots att 00-talet (IT-bubblan och finanskrisen) var ett årtionde av nollavkastning. Det kanske är lätt att få intrycket att de negativa dagarna är ungefär lika många/stora som de positiva när man tittar på grafen, men i verkligheten stämmer det inte. Alla investeringar har en positiv riskpremie (ju höge risk, desto högre premie) och det är därför ingen raketforskning att marknaderna över tid stiger. Problemet är såklart perioder med hög osäkerhet.

Strategi före tajming

Jag har ett flertal gånger i denna publikation framfört att jag aldrig får pm:et som förutspår när nästa kris kommer. Och framför allt inte de följande pm:en som berättar hur jag ska agera. Därför är min, och Formues, filosofi att vara förberedd innan nämnda kris uppenbarar sig. Kort sagt handlar det om att ha ordning på torpet i form av en långsiktig plan för ditt sparande. Den kallas, som ni är väl medvetna om vid det är laget, för en strategisk allokering och utgår från just dina preferenser, mål, behov och risktålighet. Fördelen med att ha en sådan grund är att du har en bättre tålighet vid slika perioder, och kanske inte frestas lika mycket att agera som någon som inte har en tydlig strategi. Att ha en strategi, och hålla fast vid även när det blåser, tar naturligtvis inte bort nedsidan, eller att portföljen kan gå minus periodvis. Fast den begränsar nedsidan, vilket i sin tur betyder att du startar från en bättre utgångspunkt när marknaden vänder. För det kommer den att göra. Vi vet bara inte om när. Jag håller dock ett extra öga på in-boxen, vem vet, kanske dyker det upp ett pm.? I så fall blir ni de första att veta!