Knappt en vecka in i kriget mellan USA/Israel och Iran så är utfallet fortfarande i sin linda, och ovanpå det, extremt svårt att förutspå. När det kommer till krig och konflikter så står det gamla begreppet ”fog of war” fortsatt fast. Trots dagens teknologiska nivå, med kameror allestädes närvarande, sofistikerade satelliter och ett obegränsat informationsflöde är dynamiken densamma; ytterst få har någon övergripande bild av vad som faktiskt händer.

Från ett marknadsperspektiv blev reaktionen, åtminstone i min bok, något lugnare än väntat. Biskop Brasks lapp är förstås ovanstående konstaterande att konflikten kan ta åtskilliga vägar, och även sådana som inte finns i dagens scenarioanalyser. Marknaden agerar dock på den information som är känd i nuläget och försöker med hjälp att detta skatta utvecklingen framöver efter bästa förmåga. Eftersom utvecklingen är så pass flytande tillkommer hela tiden nya pusselbitar av information, varför kursrörelserna kan slå stort åt båda hållen. Kort sagt det vi i vardagligt tal kallar för osäkerhet. Vilket marknaden som bekant skyr som pesten. Fast tillbaka till den initiala reaktionen, ökad osäkerhet/oro slår igenom omedelbart i volatiliteten, eller hur mycket marknaden svänger. Dagar med stora kursrörelser är mycket sällsynta när volatiliteten är låg. Med tanke på situationens tyngd, det är ju trots allt ett krig, så var reaktionen relativt dämpad:

Källa: Macrobond

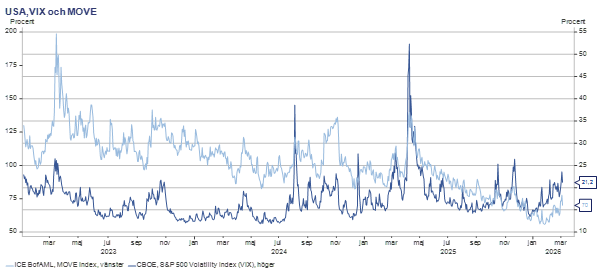

Volatilitet – marknadens temperaturmätare

Volatiliteten på S&P 500 i USA (mörkblå linje) studsade visserligen upp, fast inte mycket. Jämfört med ”Liberation day” i april förra året, eller när den japanska carry-traden kraschade i juli 2024, var det inte mer än en krusning. På obligationsmarknaden (ljusblå linje) var mönstret detsamma. I nuläget betyder det att stora delar av kapitalmarknaderna inte ser ett mörkt scenario för den globala ekonomin och i förlängningen, bolagens vinster. Djävulens advokat skulle förstås invända och kalla nämnda marknad naiv, och argumentera för att förhoppningar om ett snabbt avklarat krig snarare än någon realistisk bedömning underbygger resonemanget.

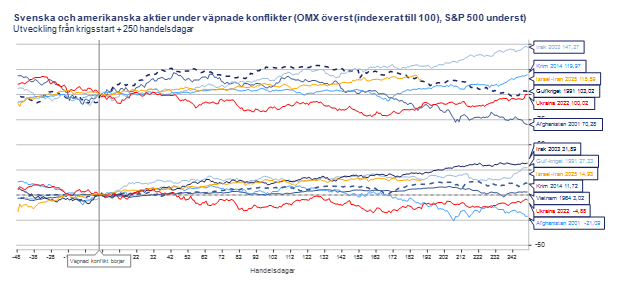

Historien visar: marknader klarar ofta konflikter

Jag konstaterar att båda sidor har en poäng, men att historien ger marknaden mer rätt:

Källa: Macrobond

Slika historiska återblickar ska behandlas med en viss försiktighet. Ett exempel är det nedersta utfallet för både svenska och amerikanska aktier, kriget i Afghanistan 2001. Att det slutade rejält på minus berodde knappast på kriget, utan att IT-bubblan sprack. Ukraina-kriget påverkade helt klart marknaderna negativt, men sammanföll också med den största inflations- och ränteuppgången sedan 1970-talet. Oavsett, ett år efter att en konflikt brutit ut är aktier mer ofta än inte på plus. Här ligger kanske en poäng att beakta, att vid ett krigsutbrott så tenderar det mesta att sättas i relation till detta. Verkligheten är dock att övriga drivkrafter knappast sätts på paus, men marknaden (och därmed vi själva) ensidigt fokuserar utifrån filtret ”hur påverkar situationen i Mellanöstern X, Y, Z”. Perspektivet blir mycket kortsiktigt och risken finns att den lite större bilden hamnar i bakgrunden, att annat faktiskt också spelar in.

Oljepriset och Hormuzsundet i fokus

Två faktorer, tätt sammanlänkade, är i centrum för utvecklingen framöver; oljepriset och hur länge kriget kommer att pågå. Den förstnämnda påverkas i hög grad av den sistnämnda, då olje- och även gasleveranserna genom Hormuz-sundet till resten av världen inte är obetydliga. Skulle det stängas under en längre tid blir det problem. Av de cirka 15 miljoner fat som dagligen passerar så står Asien (inklusive Indien) som slutkund för 12,5 miljoner fat. En broms för Asiens ekonomier är förstås högre priser, men en större broms skulle vara uteblivna leveranser under en längre period. Europa importerar större delen av sitt gasbehov från USA och Norge, så tillgången är väl att anse som relativt stabil, fast prisökningen är svår att komma runt. Ju längre priserna håller sig på de högre nivåer som etablerats efter starten på kriget, desto större blir effekterna ekonomiskt. Samtidigt är det värt att komma ihåg att oljepriset faktiskt sjönk med nästan 20% förra året, vilket betyder att dagens pris ligger i nivå med ingången av 2025. Oavsett, antalet möjliga utfall är många, och i nuläget svåra att skatta.

Vad betyder detta för din portfölj?

Ska man då agera på situationen och i så fall hur? Det korta svaret är att det inte finns något rätt eller fel, då de allra flesta portföljer är tämligen unika och sammansatta efter individuella risknivåer, preferenser, mål och behov. ”One size fits all” är inte applicerbart. Däremot är marknadsevent som detta ett tillfälle att reflektera över hur du reagerar när oron och risken på marknaden ökar. Frågan är kanske inte så mycket vad som ska göras på kort sikt som att säkerställa att du är bekväm med hur din portfölj fungerar på lång sikt. För en sak är säker; fler kriser kommer att dyka upp framöver. Låt oss hoppas att denna går över snabbt.