De kraftiga rörelserna på aktiemarknaderna den här veckan har dominerat nyhetsflödet och skapat en utbredd känsla av osäkerhet bland investerare. Nedgångar på marknaden är en återkommande företeelse, och varje år ser vi minst en större rekyl. Framtiden är alltid oviss, men chefsstrateg Michael Livijn tittar tillbaka på historien för att hitta värdefulla lärdomar och ger insikter om hur du bäst bör navigera i dessa turbulenta tider.

Som uppvuxen på 70- och 80-talet var kanske utbudet av den tidens stora medium, TV, lite torftigt jämfört med idag. Dock, varje nyår återkom Grevinnan och Betjänten och alla skrattade lika mycket som året innan, man visste ju vad som komma skulle. När det kommer till marknaden återkommer rekyler nedåt minst en gång per år, skillnaden är att ingen skrattar och ingen, jag upprepar ingen, vet vad som komma skall. Lite som den gångna veckan, som knappast inleddes muntert. Stora fall på olika aktiemarknader (Japan -13%!), en explosion av volatiliteten och allmän olustig stämning. Marknaden och dess aktörer var som vanligt snabbt ute med varför (här är jag lika skyldig som the next guy, läs mer här), men hur utvecklingen framåt skulle arta sig var lite mer vag oavsett källa. Det gäller för övrigt för mina skriverier också.

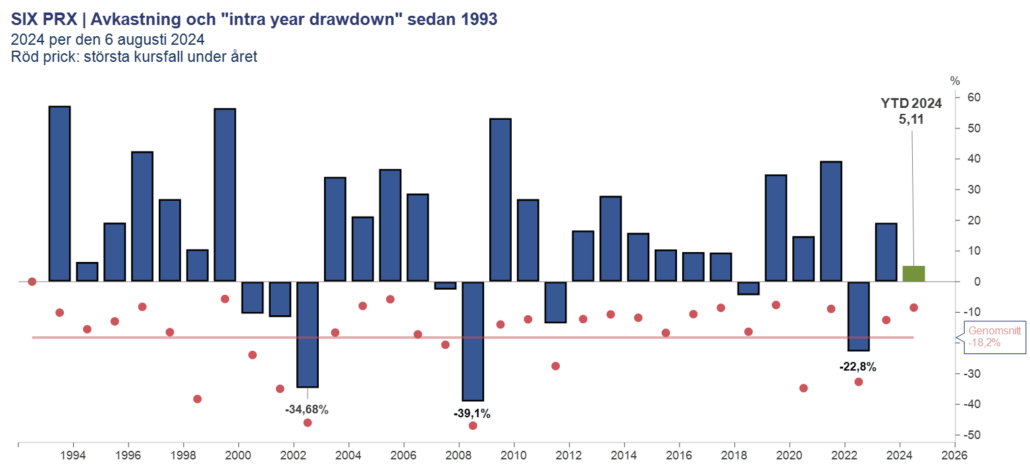

Vi behöver ändå börja nysta någonstans, och ett sätt är att titta lite på tidigare episoder av turbulenta marknader. Föga förvånande är de inte ovanliga. Sedan 1928 har 94% av kalenderåren på det amerikanska indexet S&P 500 haft en nedgång (intra-år) på 5% eller mer. För 64% av åren är det 10% eller mer. Drygt en fjärdedel (26%) av åren såg 20% eller mer i nedgång under året. Ni förstår vart jag vill komma – nedgångar är ständigt återkommande och därmed en naturlig del av marknaden. Det behöver dock inte betyda att året som helhet är förlorat, följande graf (där de blå staplarna är avkastningen under enskilda år) är en favorit i repris:

Källa: Macrobond

Data-setet är visserligen kortare än S&P 500 (1993>) fast vad gäller svenska aktier så har alla år sedan dess haft en nedgång under året på 5% eller mer, 80% har haft 10% eller mer och 30% av åren har inneburit en nedgång på 20% eller mer. Samtliga år har slutat över lågvattenmärket under året och den genomsnittliga nedgången att vänta sig under året ligger på 18,2%. Likväl är totalavkastningen under perioden 4135%. Vän av ordning konstaterar förstås krasst att detta är historiska data och ingen prediktion om framtiden, eller om just den här rekylen kan innebära ett nytt 2002 eller 2014. Och där håller jag helt med, det kan vi inte veta. Poängen är som sagt att det inte bör komma som någon överraskning att (aktie)marknaden innebär ständiga rekyler nedåt. Ändå är mönstret detsamma, marknaden/investerarna verkar fullständigt tagen på sängen varje gång och de svarta rubrikerna avlöser varandra.

Vetskapen och insikten om ovanstående är en utmärkt startpunkt när du som investerare möter oroliga marknader. Att investera innebär att ta risk, som är den andra sidan på myntet avkastning. Kruxet är att hitta nivån på hur mycket finansiell risk du tål. Om nedgången under juli/augusti på 8,5% för svenska aktier kändes genuint obehaglig är 100% aktier i portföljen troligen inget för dig. Därmed inte sagt att du ska ha 0% aktier, men huvuddelen av portföljen bör nog bestå av andra tillgångar. Min standardklyscha är att du träffat någorlunda rätt med portföljens sammansättning om du ”står ut” med din portfölj både i upp- och nedgång. Här kommer begreppet diversifiering, eller riskspridning, in. Genom att investera i olika typer av tillgångar, som har olika risknivåer, kan du skapa en portfölj som ligger i linje med just din långsiktiga risktålighet.

Att hitta sin långsiktiga finansiella risknivå och konstruera portföljen utifrån den, tillsammans med vetskapen om att det kommer rekyler nedåt även framöver har flera fördelar. Det blir lättare att behålla lugnet i turbulenta perioder, vilket i sin tur innebär mindre risk för snabba/förhastade beslut. När det brinner till på marknaden är det lätt att känslorna tar över (”jag måste göra något”) och att du tar fel beslut. Case in point är Japan i måndags där en nedgång på 13% följdes dagen efter av en uppgång på drygt 10%. Det är lätt att det blir dubbelfel i en sådan situation.

Så hur var det då med vad som komma skall? Kommer det ett nytt 2002 eller blir det mer som 2014? Jag har tyvärr inte något bra svar på den frågan, men kan konstatera att marknaden i alla fall lugnat ned sig något även om jag misstänker att det kan vara fortsatt oroligt i det korta perspektivet. Investeringar handlar dock inte om det korta perspektivet och har du rätt långsiktig risknivå i din portfölj misstänker jag också att du kan vänta ut den här korrektionen också. För likt Miss Sophie och James (som hela tiden snubblar på tigerfällen!) är de ständigt återkommande:

Källa: Macrobond