Med ett starkt 2023 i ryggen och förväntningar på osäker marknadstillväxt, blev 2024 ett år som överraskade på många fronter. Från tech-giganternas framfart till utvecklingen på den globala aktiemarknaden finns det mycket att lära av året som gått. Men vad säger egentligen årets utveckling om vad vi kan vänta oss av 2025?

Med ett fåtal handelsdagar kvar på 2024 är det dags att börja summera. Och just i år är det en ganska så angenäm uppgift, ty de globala marknaderna har bjudit på en övervägande positiv utveckling. Min bestämda uppfattning, upprepad ett antal gånger i denna publikation, att man som investerare inte ska hänga upp portföljen på kalenderår, investeringshorisonten spänner ju i de flesta fall över många år. Och marknaden själv struntar i vilket år det är, eller för den delen månad eller dag; den är i högsta grad en pågående process. Dock, vi gillar ju att jämna storheter styr vårt tänkande, och ett kalenderår är en av de mest centrala. Så, för att ”sätta scenen” lite, när vi gick in i 2024 gjorde vi det med ett mycket starkt 2023 bakom oss, aktier levererade klart över förväntat och även räntor kramade fram en del avkastning. Samtidigt var oron stor för den globala, fast framför allt den amerikanska, ekonomin. En ”hårdlandning” var inte utesluten, och skulle USA bromsa in skulle det få följdeffekter i resten av världen. Således fanns det gott om saker att oroa sig för ur ett marknadsperspektiv.

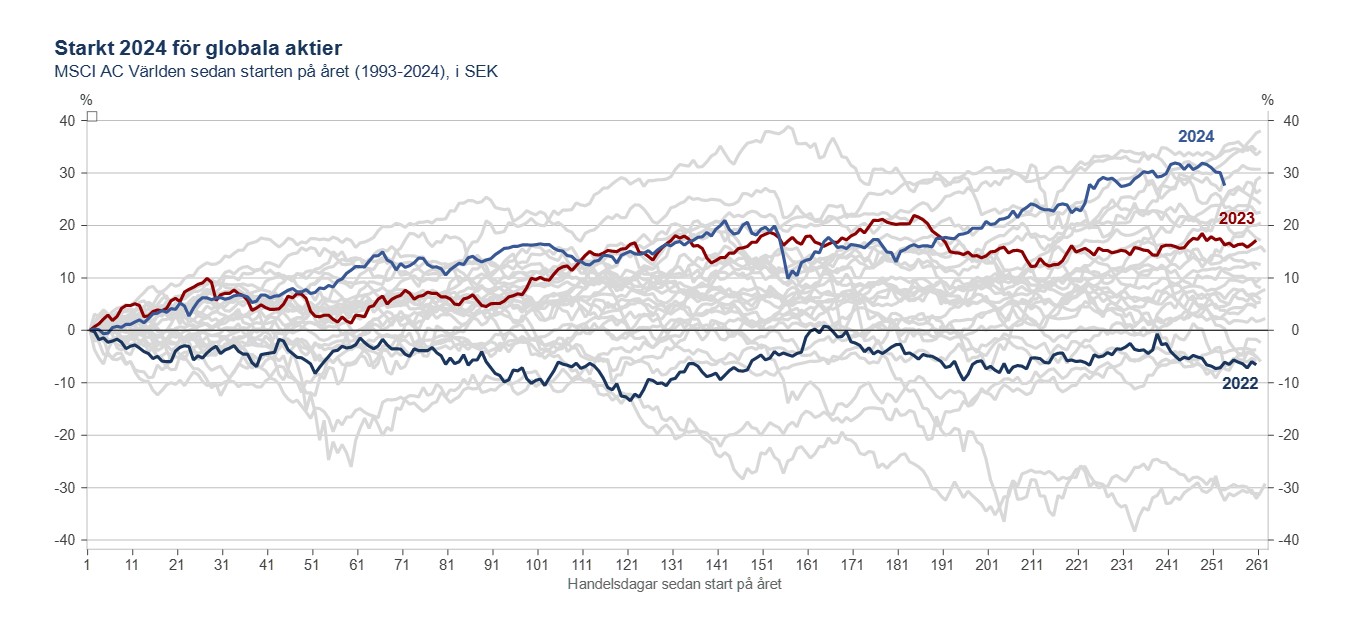

Likt 2023 överraskade USA på uppsidan, med en bättre tillväxt än förväntat. De amerikanska bolagen fortsatte dessutom att slå marknadens vinstförväntningar, ledda av de nästan ostoppbara ”Magnificent 7”-bolagen, alltså tech-jättarna. Det breda amerikanska aktieindexet S&P 500 ångade på och i och dessa bolags storlek (och därmed USA:s vikt i ett globalt index) följde globala aktier med. Nedanstående graf sätter 2024 i perspektiv:

Källa: Macrobond

Det är som sagt ett par dagar kvar på året, fast om inget oväntat händer går 2024 mot en av de bästa noteringarna för globala aktier sedan starten på grafen 1993. Och då kommer vi från ett mycket starkt 2023. Vad jag också tycker om att påpeka med denna graf är utfallsrummet. Med det menar jag intervallet som skapas av hur alla år fallit ut. Och för globala aktier ligger det mellan -30% och +40%. Det är alltså vad man kan räkna med vid varje årsstart, och det är också därför en portfölj (i min bok) på ett års sikt inte bara ska bestå av aktier. Risken är helt enkelt för hög med den tidshorisonten. Notera också att runt en fjärdedel av utfallen hamnar på minus.

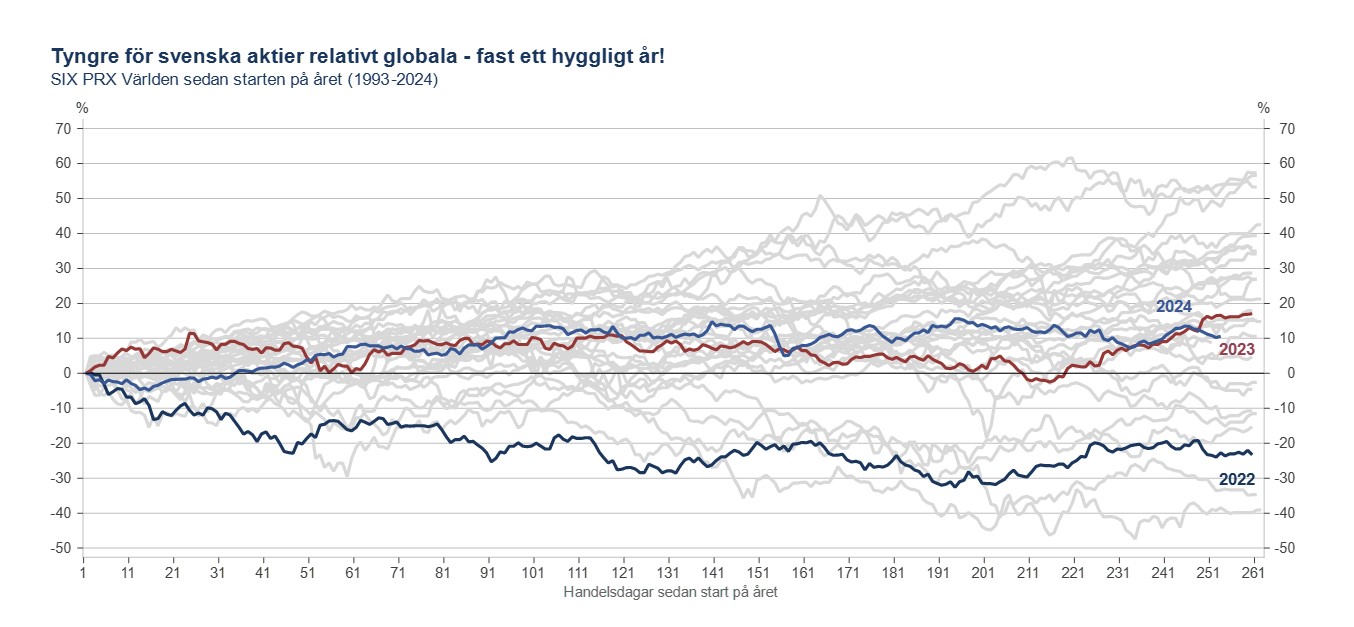

Hur gick det då för svenska aktier? Tackar som frågar, inte helt oävet. Jämfört med globala aktier så släpar dock Sverige 2024:

Källa: Macrobond

En avkastning runt 10% är något över det förväntade ett enskilt år, så ur det perspektivet är det mer än godkänt. Relativt globala aktier upplevs det som lite av en besvikelse. Även här är utfallsrummet (-40% – +55%) intressant, och visar en högre risk, men också en högre avkastningspotential för svenska aktier (även om toppnoteringarna är från 90-talet).

Räntesidan, med dess mer stabiliserande roll i portföljen, får vanligtvis inte lika mycket uppmärksamhet som aktier, då avkastningen ofta är lägre. Samtidigt är risken betydligt mindre. Lite beroende på ränteslag landade avkastningen på mellan 1 och 8% i år, och detta trots stigande långa räntor, en amerikansk 10-årig ränta har hittills i år stigit med runt 60 punkter. Motsvarande för en svenska 10-årig ränta är runt 15 punkter. Ur ett portföljperspektiv skötte sig även räntor exemplariskt.

Med stora uppgångar i riskfyllda tillgångar som aktier följer ofta också ett stigande humör, eller sentiment. Och trots att även 2024 bjudit på korrektioner (kommer ni ihåg juli/augusti?) så är det knappast en överdrift att säga att sentimentet är uppskruvat på marknaden. Och med det följer såklart risken för att framtida datapunkter inte når upp till högt ställda förväntningar. En av faktorerna som drivit sentimentet i år har varit förväntningar på räntesänkningar från centralbankerna, som också har levererat. Globalt blev det drygt 120 räntesänkningar i år. Därför är det lite sällsamt att amerikanska Federal Reserves senaste sänkning (18/12) resulterade i en minikorrektion där S&P 500 föll 3% och att den 10-åriga räntan i USA steg drygt 10 punkter. Det säger dock något om humöret nu när vi går in i 2025, det sker på ganska utsträckta nivåer och utrymmet för besvikelser är litet. Jag skrev förra veckan lite om potentiella drivkrafter att hålla koll på framöver (läs mer här), och som vanligt är det ”anyone’s guess” hur 2025 kommer att arta sig. Fast med 2024 i backspegeln är det min övertygelse att det är på sin plats att ha rimliga förväntningar, avkastningen de senaste två åren har legat betydligt över det förväntade.

Veckobrevet tar nu paus och återkommer efter nyår. Jag vill passa på att tacka för i år och samtidigt önska en riktigt God Jul och Gott Nytt År till alla läsare!