Formues chefsstrateg Michael Livijn skriver om Sveriges plats i den globala och europeiska konjunkturen. Det skrivs om en varuexport på 31 procent av BNP och andel av global BNP på 0,6 procent. Var placerar egentligen analysfirman Gavekal den svenska ekonomin – och vad är Michaels tankar kring det?

Veckokommentaren fortsätter nedan

Att driva med den nationella identiteten är något av ett minfält. Min vana trogen springer jag rakt ut i det, för som vanligt finns det något att lära även av en sådan övning. Lite kortfattat så är vi svenskar ganska ödmjuka (”inte ska väl jag…”, ”ähh, jag gjorde bara mitt jobb” etcetera) men i själva verket vet vi ju faktiskt bäst. Och till viss del kan jag tycka att det finns något bakom detta, rent ekonomiskt ligger Sverige rätt högt upp i värdekedjan med en avancerad industri och en icke föraktlig BNP-siffra. Givet förutsättningarna (kallt land långt upp i norr, liten befolkning) får det väl ändå sägas att vi gjort en och annan sak rätt genom tiderna. I det globala perspektivet brukar det ändå sluta med att de flesta blandar ihop oss med Schweiz…

Några som definitivt har ankorna på rad och kan skilja på oss och Schweiz är analysfirman Gavekal, som i en analys tar upp det faktum att Sverige är just en liten, öppen ekonomi med en stor varuexport, 31 procent av BNP, och att vi därmed är ett bra lackmustest för den globala konjunkturen. Men kanske främst för den europeiska konjunkturen, dit över två tredjedelar av varuexporten går. Eftersom de ser Sverige som en ledande indikator, ”the canary in a coal mine”, får vi ändå lite vatten på vår kvarn om att vi minsann har något att komma med. Och ska vi vara ärliga så figurerar Sverige inte speciellt ofta i det globala analysflödet, vår andel av global BNP är endast 0,6 procent, så det är klart att man hajar till när det väl händer. Anglicismen ovan är dock inte odelat positiv, gamla tiders gruvarbetare hade ofta med sig en fågel i gruvan och trillade den av pinn så var det fara å färde i form av explosiva/farliga gaser. Dåtidens brandvarnare helt enkelt. Och vad har då Gavekal att säga?

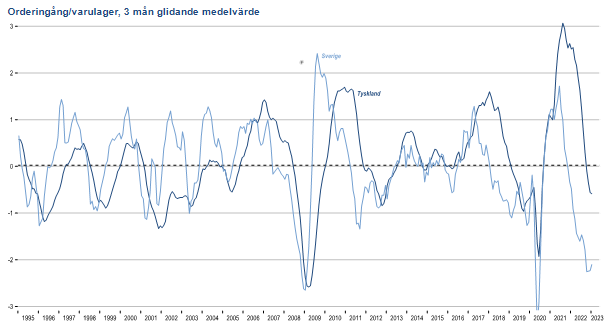

Tyvärr är det ingen positiv bild som de ger av den svenska ekonomin. Eftersom vi är så tunga på den industriella sidan, och beroende av att resten av världen (och framförallt Europa) köper våra varor, så är det där allt börjar. Därför tittar analytiker ofta på underkomponenter i inköpschefsindex som orderingång och lagernivå. Minskar efterfrågan så sjunker orderingången och lagren ökar. Och så som varandes ”the canary in the coalmine” ligger Sverige ofta före i cykeln. Nedan graf visar förhållandet orderingång/lagernivå för Sverige och Tyskland, vår största handelspartner:

Som synes viker Sverige nästan alltid av innan Tyskland och det Gavekal oroar sig för är att nedgången på kontinenten inte är klar, det vill säga att uppförsbacken för den europeiska ekonomin ännu inte är över. Och det ser onekligen lite skrynkligt ut för oss också, nedgången är den största med undantag av pandemin (som dock var snabbt övergående) och finanskrisen. Bilden bekräftas också av diverse tillväxtprognoser, där till exempel Internationella valutafonden (IMF) spår att den svenska tillväxten kommer att landa på -0,1 procent i år, att jämföra med estimatet för den globala tillväxten på 2,7 procent och för utvecklade ekonomier på 1,1 procent.

Finns det ingen ”silver lining” då? Jo, kanske. Att döma av de sista datapunkterna så ser det ut som en liten krok i grafen, fast kom ihåg att den fortsatt ligger kraftigt på minus, det vill säga att orderingången minskar och lagren ökar. Något som skulle kunna vara en positiv drivkraft är Kina, som ju släppt sina covid-restriktioner och förväntas varva upp ekonomin under 2023. De är också en stor handelspartner till oss och sätter den kinesiska ekonomin fart kan det innebära bättre förutsättningar också för den svenska industrin. Dessutom, utvecklingen i Europa har varit bättre än förväntat i och med mildvintern, och det ser ut som om de värsta farhågorna rent ekonomiskt kommit på skam. 2023 kommer dock att bli ett tufft ekonomiskt år, både för Sverige och Europa. Denna gång var vår plats i det globala (analys)rampljuset inte odelat positiv, men jag är övertygad att vi kommer att göra bättre ifrån oss nästa gång. Vi vet ju faktiskt bäst!