Fysikern Erwin Schrödinger lanserade 1935 tankeexperimentet ”Schrödingers katt”, för att illustrera det orimliga i att applicera kvantmekaniska lagar för partiklar på makroskopiska objekt, till exempel en katt. Partiklar kan nämligen vara i flera tillstånd samtidigt, så kallad superposition, vilket är svårt för en katt. Fram tills lådan där katten befinner sig i tankeexperimentet öppnas kan den därför både vara död och levande. Det här är naturligtvis klart över min förmåga att förstå, men applicerat i nutid är det inte långsökt att dra parallellen med Hormuz-sundet (som dock inte befinner sig i någon låda). Är det öppet eller inte? Därom tvista de lärde, och det blir inte lättare av otaliga uttalanden från både USA:s och Irans sida. Efter vapenvilan så hävdar USA att det är öppet, Iran att det är stängt, och förvirringen är stor.

Oljeflöden och globala konsekvenser

Klart är att sporadisk trafik kommer igenom sundet, ofta Irans egna tankers eller båtar på ett eller annat sätt knutna till Iran. De uppgifter som finns pekar dock mot att trafiken fortsatt är minst 90% lägre än före kriget. För den så viktiga oljan innebär det att runt 300 miljoner fat inte kommit ut ur sundet sedan kriget startade, vilket innebär knappt tre dagars global konsumtion. Bortfallet har täckts av stigande priser (mindre efterfrågan), neddragningar av strategiska lager och i vissa fall ransonering. Klockan tickar likväl och nuvarande läge kommer troligen att påverka den globala ekonomin negativt ju längre det kvarstår, jämfört med hur det såg ut innan den 28 februari.

Marknadens förvånande motståndskraft

Hur det hela kommer att spela ut är det förstås ingen som vet, och antalet olika scenarier är lika många som igår, inklusive positiva sådana. Om vi tittar på marknaden som ett aggregat så indikerar prissättningen av olika tillgångar att grundscenariot ändå är relativt positivt (!):

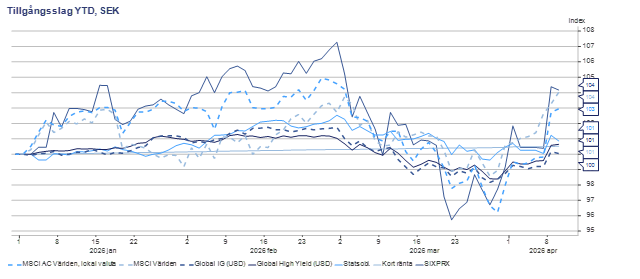

Källa: Macrobond

Vad som känts som en mycket turbulent period har i själva verket inte varit fullt lika dramatisk på marknaden. Visst, slagen har varit stora, framför allt i oljan och andra energiråvaror, men med någorlunda balanserade ögon har även riskfyllda tillgångsslag reagerat relativt behärskat. Som framgår av grafen ligger det mesta på plus hittills i år (per den 9 april). Utvecklingen framöver kan dock ändras snabbt, till exempel av ett nytt uttalande/agerande från antingen USA och/eller Iran. Räkna med marknader som fortsatt är på tå med Mellanöstern i fokus.

Att se skogen, inte bara träden

Samtidigt gäller det att kunna hålla flera tankar samtidigt, speciellt ur ett portföljperspektiv. Det är lätt att fastna i narrativet kring kriget och ovan nämnda sund, samt alla de potentiellt negativa utfall som målas upp. De kan förstås inträffa, fast det kan även positiva utfall göra. Risken är som vanligt att man som investerare tittar för mycket på olika träd i stället för att se skogen. En klyscha? Självfallet, men inte utan ett uns av sanning.

Anpassning och vägen framåt

För ganska precis ett år sedan rasade tullkriget som värst med stora rörelser och mycket nervösa marknader. En global recession var nästan garanterad, fast på något sätt uteblev den. Faktum är att 2025 blev starkare än väntat rent tillväxtmässigt. Det var inte många som hade det scenariot på ritbordet under början av april förra året. Vän av ordning påpekar naturligtvis att facit till den episoden finns, och det är helt korrekt. Men den visar också det som vi som investerare konstant tenderar att underskatta, nämligen att ekonomin (och marknaden) aldrig är statisk.

När något utöver det vanliga händer sätts inte allt annat på paus, även om vi kan få det intrycket. Med följd att vi blir experter på just det träd som är i fokus. Skogen står ofta kvar, och jag tror att den kommer att göra det den här gången också. Vad som hände förra året var att den globala ekonomin anpassade sig till de nya förutsättningarna, och även om den fasen var turbulent så är det inte fullt lika mycket fokus på tullar idag, trots att de finns kvar från USA:s sida. Anpassningen till nuvarande situation är redan i full gång, fast förblir Hormuz stängt riskerar den att ta längre tid, och bli svårare, än för tullexemplet. Kanske innebär det att en del träd rensas ut under resans gång om så skulle vara fallet, men jag har svårt att se att hela skogen försvinner. Portföljmässigt är det att likställa med en potentiellt sämre period avkastningsmässigt, men portföljen finns ju kvar. Och vem vet, kanske övergår Schrödingers Hormuz till ett stadie, nämligen att vara öppet igen?