Hur kan du bedöma investeringars värde och avgöra om aktiemarknaden är över- eller undervärderad? Och säger det någonting om framtida avkastningsmöjligheter? Det skriver vår chefsstrateg Michael Livijn om den här veckan, och vi tas med på en miniguide genom olika P/E-tal över olika tidsperioder, och höga kontra låga CAPE-tal.

Veckokommentaren fortsätter nedan.

Kärt barn har många namn, och när det kommer till att ha en åsikt om en investering är attraktiv eller inte innehåller samlingsbegreppet ”värdering” ett närmast oändligt antal parametrar. Kort sagt, välj vad som passar just dig! När det kommer till aktier brukar det så kallade p/e-talet vara det vanligaste, alltså pris genom vinst, eller hur mycket du betalar för varje vinstkrona bolaget förväntas leverera. Och någonstans här börjar det bli intressant. Ska du titta på helårstalet, alltså för 2024 (Fiscal Year 1, FY1), tolv månaders framåtblickande (feb 2025) eller till och med för utgången av 2025 (Fiscal Year 2, FY 2)? Eller så kan man titta på det bakåtblickande p/e-talet, alltså vilka vinster som bolaget faktiskt realiserat över tid. Fast p/e-talet är bara ett värderingsmått av många, den noggranne vill nog också ha ett hum om pris i förhållande till försäljning (p/s), pris i förhållande till eget kapital (p/b) eller kanske aktievärdet i förhållande till vinsten. Fast vilken vinst? Är det EBIT (Earnings before Interest and Tax) eller kanske EBITDA (omfattar även nedskrivningar och amorteringar)? Samma förutsättningar som för p/e-talet om vilken horisont som avses gäller även i dessa fall. Samtliga mått går också att applicera på de flesta aktieindex.

Jag kan fortsätta men tror poängen går fram. Värdering kokar sällan ned till ett enkelt tal som elegant avgör om investeringen är värd att göra eller inte. Och vad avgör om värderingen är hög eller låg? Ett bolag kan ha en mycket hög värdering fast levererar det vinster i förhållande till förväntningarna kan den vara motiverad. Omvänt kan ett lågt värderat bolag fortsätta att vara lågt värderat för evigt om det inte lyckas öka vinsten. En personlig åsikt i sammanhanget är att jag tycker det är bättre att referera till värdering som just ”hög” eller ”låg” och inte ”dyr” eller ”billig” eftersom allt i värderingsvärlden är relativt.

Dock, till pudelns kärna! För vad säger värderingen egentligen om framtiden, framför allt med tanke på avkastningsförutsättningarna? Till att börja med så påverkas alla ovan nämnda mått av en myriad olika faktorer, eller vad som i dagligt tal kallas för ”marknaden”. Det kan handla om ekonomiska data, om något plötsligt blir ”hett” (AI någon?), enskilda bolagsbeslut eller för den delen regleringar i en specifik sektor. Det gör också att värdering som begrepp har relativt lågt förklaringsvärde på kort sikt eftersom det är så många variabler i spel. Speciellt gäller detta för enskilda bolag, men även för aktieindex i stort. Sträcker man ut perspektivet så ökar däremot förklaringsgraden markant.

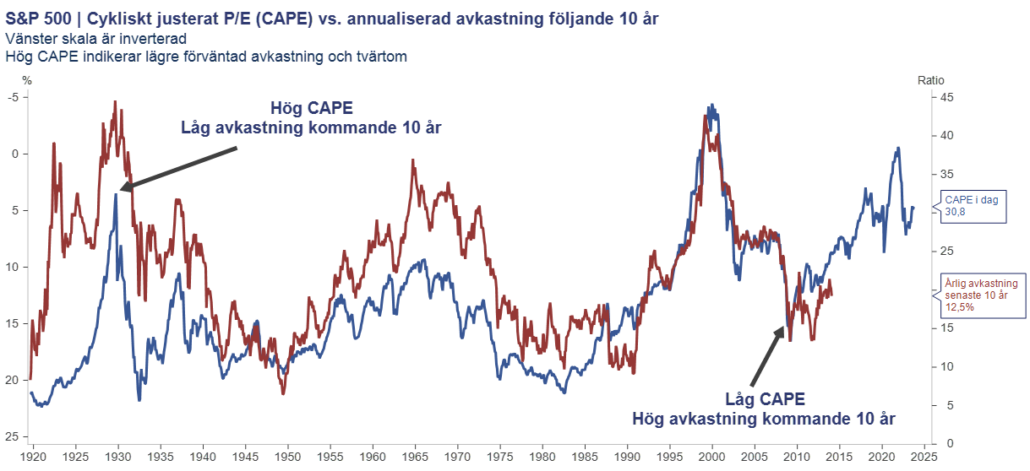

Ett ofta använt sätt att visa hur värderingen fungerar på längre sikt är det så kallade ”CAPE”-talet, eller Cyclically Adjusted P/E. Detta är ännu (!) ett p/e-tal som jämnar ut konjunkturcyklerna genom att dela priset (P) med ett tioårssnitt för vinsterna (Cyclically Adjusted Earnings) för att ”rensa bort” kortsiktiga påverkansfaktorer. Sedan kan man ställa detta p/e-tal mot avkastningen kommande tio år och faktum är att korrelationen (eller samvariationen) är relativt hög:

Källa: Macrobond

Återigen, ingen kan förutspå framtiden, och det gäller även de mest sofistikerade modellerna från finansbranschen, eller för den delen historiska samband. Med det sagt har avkastningen i exemplet ovan (amerikanska aktier) de senaste tio åren varit hög, en effekt av ett lågt CAPE efter finanskrisen. I stort gäller samma förhållande för övriga stora aktieregioner. Som också framgår av grafen har CAPE sedan 2008 till 2009 klättrat uppåt och ligger nu i det övre intervallet, vilket indikerar att avkastningen kommande tio år med största sannolikhet kommer att bli lägre (vänster skala, inverterad). Men, det behöver inte betyda att det blir någon avkastningsmässig ökenvandring för aktier, bara att den inte kommer att vara det vi ”vant” oss vid det senaste decenniet. Som framgår tydligt av grafen är det sällan, om än aldrig, avkastningen hamnar på den förväntade, eller snittet över hela perioden.

Utifrån ett portföljperspektiv är det inte heller någon katastrof, en portfölj innehåller ju oftast fler tillgångsslag än bara aktier. Och där har ett av dem, obligationer, värderats om ordentligt de senaste två åren. Minns att det inte var alltför länge sedan vi hade ett läge med låga eller till och med negativa räntor, med minimal avkastning i det benet av portföljen. Nu är räntenivån en annan, och obligationer bidrar till portföljen på ett annat sätt än tidigare, varför helheten inte behöver drabbas avsevärt om aktieavkastningen skulle bli lägre framöver. Diversifiering är nyckeln i portföljen, oavsett vad du har för åsikt om värderingen!