Formues chefsstrateg Michael Livijn pratar om hur du med ett ramverk kan förstå dig på vad som händer i ekonomin och på marknaderna. Han går särskilt in på en del; geopolitik och politik. Hur ser sambandet ut mellan politik och avkastning, och är det starkare än sambandet mellan ekonomisk tillväxt och avkastning?

Det har inte saknats ämnen att tugga på ur ett marknadsperspektiv under 2022. Skillnaden har väl i så fall varit att de flesta drivkrafter för marknaden under året har varit negativa, det är ju inte så att det saknas ”action” även under positiva år. När man (i det här fallet, jag) tar sig en titt på världen inser man snabbt att det är svårt att täcka allt som händer och också hur det kan påverka marknaden. Därför behövs någon form av ramverk för att skapa en struktur men även en repeterbarhet i hur man analyserar allt som händer på marknaden. Med tanke på hur mycket ekonomisk/finansiell information som sprutar ut dagligen är det lätt att gå bort sig, men framför allt är det lätt att tappa det större perspektivet och fokusera för mycket på enskilda detaljer. På Formue använder jag och min norska chefsstrategskollega Christian Lie följande ramverk:

Ovanstående sju boxar täcker (förhoppningsvis!) stora delar av vad som försiggår i ekonomin och på marknaderna. De gör det lättare att sortera in information på rätt ställe i strukturen men också att se sambanden mellan boxarna på ett klarare sätt. Att alla sju påverkar varandra står utom alla tvivel, och det blir lättare att hantera dessa samband med detta ramverk enligt oss.

Så långt för kontext, denna vecka tänkte jag dyka ned i boxen geopolitik & politik, för där har det hänt intressanta saker som kan påverka marknaden, och därmed avkastningen, framöver. Specifikt gäller det Kina, där kommunistpartiets kongress precis har avslutats. Xi Jinping blev omvald för tredje gången och koncentrerar alltmer makt kring sig själv, bland annat via politbyrån, som enligt Kinakännare efter kongressen består av lojalister till Xi. Linjetalet var kanske definierande, för första gången sedan 1946 nämndes begreppet ”ekonomisk tillväxt” inte flest gånger (61 gånger i detta tal), utan ”nationell säkerhet” (90 gånger). Hoppet om att Kina ska lätta på sin nästan drakoniska nolltolerans mot covid fick sig också en törn, inga signaler om detta kom under kongressen. Går den otroliga tillväxtresan Kina har haft de senaste 20 till 25 åren mot sitt slut? Det reser såklart marknadsmässiga frågor, speciellt för kinesiska tillgångar.

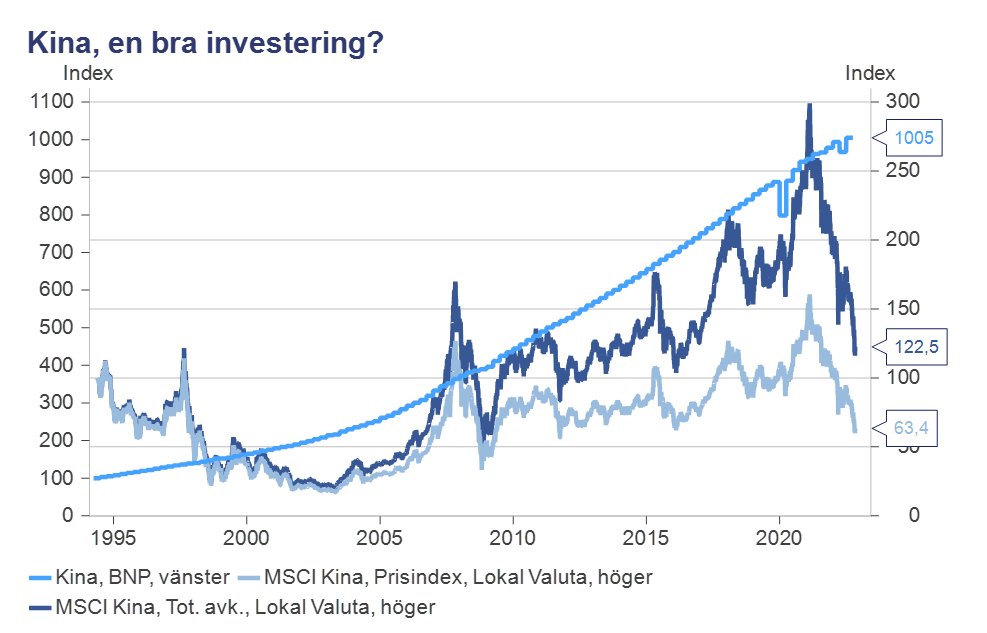

De ekonomiska konsekvenserna av nolltoleranspolitiken samt Kinas ovilja att ta avstånd från kriget i Ukraina har drabbat kinesiska tillgångar negativt i år och kapitalutflödet från västerländska investerare har varit betydande. Avkastningsmässigt har det också varit ett svårt år, fast det mest intressanta är att se årets utveckling i ett längre perspektiv. MSCI Kina som index sattes upp i början av 1994, alltså för nästan 30 år sedan. Kinas ekonomiska utveckling sedan dess har varit enorm, BNP har under perioden mer än 10-faldigats. Fast för en aktieinvesterare har det tyvärr varit sämre ställt:

Källa: Macrobond

Hoppsan. Tittar vi på prisindex har man som investerare förlorat kapital sedan 1994 (nästan 40 procent, och detta är i nominella termer), inkluderar vi utdelningar handlar det om en ytterst blygsam avkastning på drygt 20 procent på nästan 30 år. Relativt en förväntad avkastning på aktier generellt kring sju till åtta procent per år har Kina således inte presterat särskilt väl. Sant är att fallet det senaste året har betytt mycket för avläsningen idag, fast investerade man en yuan 1994 låg man tio år senare back nästan 75 procent. Det finns inget rakt samband mellan ekonomisk tillväxt och avkastning på till exempel aktiemarknaden. Däremot kan det finnas en påverkan på aktiemarknaden från den politiska sidan, vilket som sagt har drabbat kinesiska aktier hårt på sistone. Det är inte bara covid/Ukraina som ligger bakom, Kina har också slagit ned på bland annat IT- och fastighetssektorn (två stora sektorer i index) med olika typer av regleringar som drabbat negativt. I korthet så kvarstår en hel del frågetecken vad gäller kinesiska aktier när vi tittar framåt, och den politiska påverkan är central. För de flesta svenska investerare är dock Kina-exponeringen inte speciellt stor, så i en diversifierad portfölj har den skruttiga utvecklingen fått en begränsad påverkan. Likväl lönar det sig att hålla lite koll på den politiska sidan av saker och ting. Och allra helst göra det i ett ramverk!