Sedan årets start har inflationens riktning tagit en central plats i debatten och undervegetationen för inflationsanalys är tät. På hur många sätt kan man presentera ett inflationstal egentligen? Vilket narrativ dominerar diskussionen, och framför allt – hur kan du som investerare förhålla dig till detta? Det skriver vår chefsstrateg Michael Livijn om den här veckan.

Vill du få veckokommentaren skickad till din epost varje fredag? Klicka här

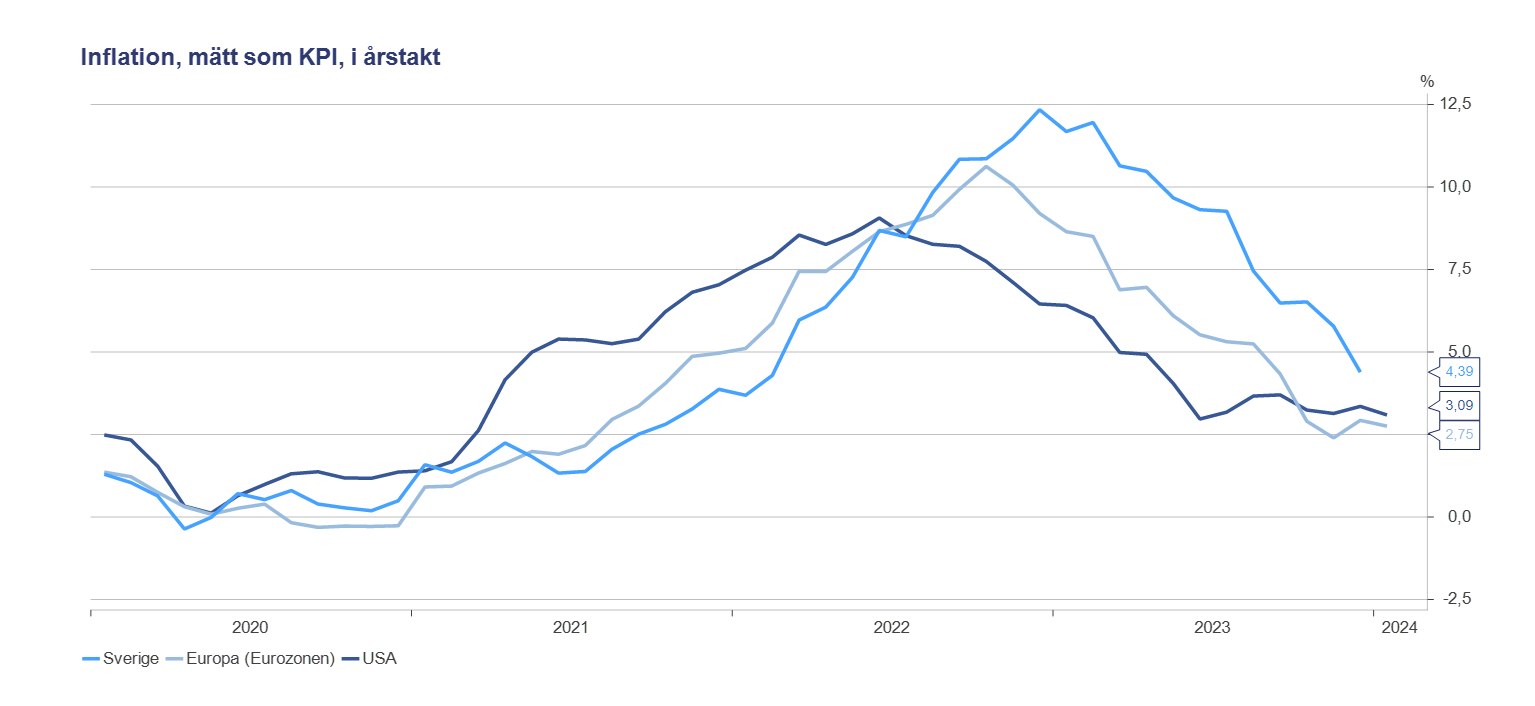

Inflationens återkomst under 2022 efter en törnrosasömn på runt 30 år skakade om marknaden rejält. Plötsligt stod aktörerna inför något få faktiskt hade erfarenhet av (de som var med i hetluften på 1970- och 80-talet var vid det här laget pensionärer). Som alltid i en genuint osäker miljö uppstår åsikter om den framtida riktningen och narrativ blir centrala. I det här fallet var det två huvudnarrativ, ”transitory” och ”permanent”, alltså tillfällig eller mer permanent, som slogs om herraväldet kring hur inflationen skulle utveckla sig. Fram till mitten/slutet av 2022 såg det ut som om läger ”tillfällig” åkte på storstryk då talen klättrade allt högre. Furiösa räntehöjningar från centralbankerna verkade inte ha någon effekt fast mot slutet av året vände siffrorna nedåt och förra året blev något av en magnifik comeback för de som trodde på att inflationen var just tillfällig, och nu var den enda vägen tillbaka till de 2% som de flesta centralbanker har som riktmärke för inflationen:

Källa: Macrobond

Enter starten på 2024 och debatten är åter i full gång vart inflationen verkligen är på väg, generellt eftersom talen i USA och Europa planat ut väl över 2% på sistone och speciellt efter veckans siffra i USA, som visserligen var lägre än föregående, men högre än vad marknaden hade förväntat. Jag ska inte påstå att jag har näsan djupast i den undervegetation som är inflationstalsanalys, fast jag noterar att fighten är stenhård mellan de som ser en comeback för inflationen och de som avfärdar den tillfälliga (?) besvikelsen i USA. Vi har inte riktigt plats för det granulära, men jösses vad många olika sätt det går att presentera ett inflationstal på. Ovanstående graf visar KPI, eller konsumentprisindex, fast sedan har vi ju kärninflationen (exkl. mat och energi) och vissa mått exkluderar även räntor (till exempel Sveriges KPIF). Sedan blir det komplicerat. Hört talas om PCE, Median CPI (från Cleveland Federal Reserve), Sticky CPI eller kanske Core Sticky CPI (från Atlanta Federal Reserve)? Eller varför inte 16% Trimmed Mean? Kort sagt, det finns en siffra som passar varje åsikt. Uttrycket ”There are lies, damned lies and statistics” har tillskrivits minst fem primärkällor (personer alltså, mina pengar ligger på att den brittiske premiärministern Benjamin Disraeli snodde uttrycket från Tysklands kansler Otto von Bismarck), kanske en indikation på att det här med statistik inte är helt lätt att bena ut. Vem ska man tro på?

Därmed är vi tillbaka i narrativ-spåret och i förlängningen, hur du som investerare kan förhålla dig till det. För tro mig, just ovanstående exempel med inflationen är långt ifrån det enda narrativet där ute. En sak är att ha en uppfattning om vart inflationen är på väg, men sedan då? Förutom att du faktiskt kan ha fel i din uppfattning, så är det är knappast så att den riktningen ensam bestämmer hur marknaden kommer att utvecklas. Som jag har tjatat åtskilliga gånger om i veckobrevet har marknaden en tendens att grotta ned sig i en eller ett par saker åt gången, med påföljande uppmärksamhet. Det är lätt att få intrycket att det dominerande narrativet är allt, men faktum kvarstår att en hel del annat också påverkar marknadsutvecklingen. Som investerare gör du därför din portfölj en stor tjänst om du inte rycks med i rådande narrativ, vad det än må vara. Inflationsresan de senaste åren är ett ganska gott bevis på det, med tanke på både riktningsförändringar, marknadsrörelser och framför allt, narrativ. En robust diversifierad, långsiktig portfölj hanterar det mesta, även en myriad av olika inflationstolkningar!