När det kommer till hur marknaderna uppför sig tenderar vi ofta att fokusera på det kortsiktiga, eller det narrativ som får mest uppmärksamhet här och nu. 6 månader, 1 eller 3 år fram i tiden är för många tuffare att föreställa sig. Det i sin tur gör att det är svårt att se långsamma, underliggande förändringar, de blir synliga (och därmed ett narrativ) först när de blir uppenbara. Likväl finns de överallt, och att ta upp dem innan någon annan kräver, förutom en förmåga att se dem, även ett visst mod. ”Fritänkare” löper alltid en risk att bli stämplade som spekulativa eller uppmärksamhetssökande. Precis som på marknaden krävs det mod att vara motvalls och gå emot konsensus.

En som definitivt besitter förmågan att se skogen i stället för träden är Louis-Vincent Gave på den oberoende analysfirman GaveKal. I en analys av det lite mer filosofiska slaget pekar han på hur finansbranschens sammansättning har ändrats under 2000-talet och hur det kan ha påverkat marknaderna. Vad han beskriver är att andelen ”ingenjörer”, eller naturvetenskapligt utbildade personer, har vuxit på bekostnad av mer ”klassiskt” utbildade med bakgrund i ekonomi/historia/samhällsvetenskap. Med växande datorkraft kan alltmer sofistikerade modeller byggas, oavsett om de försöker prognosticera den ekonomiska utvecklingen eller vara algoritmen som lyckas slå index över tid. Kort sagt, ”hård” vetenskap har fått större betydelse och därmed ökad efterfrågan från finansbranschen. Även om det är en (grov?) generalisering så har ingenjörerna lättare att tänka exponentiellt medan klassikerna tenderar till att hellre tänka linjärt. Med andra ord den eviga fighten mellan vänster och höger hjärnhalva. Vän av ordning frågar sig givetvis vad det här har för betydelse för marknaden.

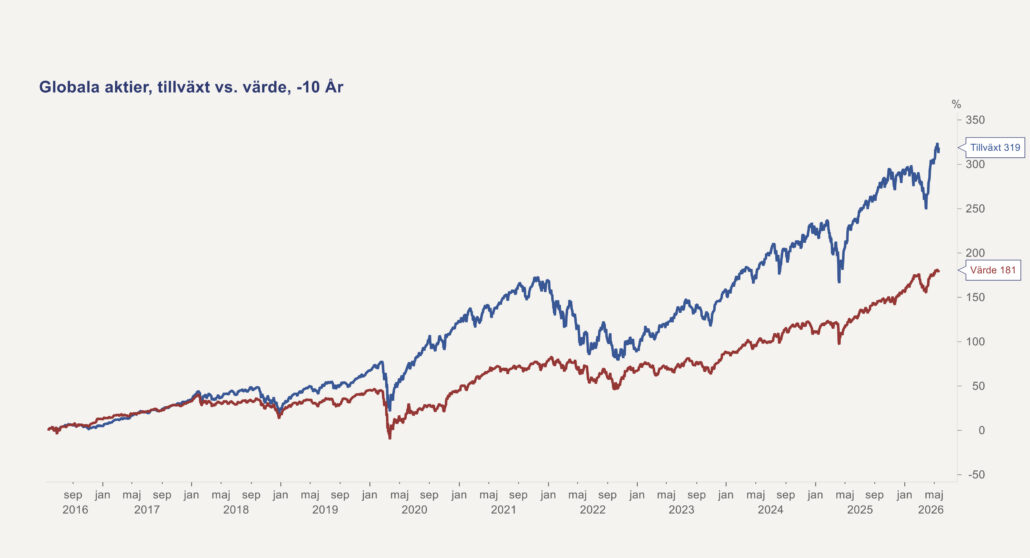

Spekulativt eller inte, exponentiella trender på marknaden handlar ofta om ny teknologi. Översätter vi det till marknadslingo återfinns bolagen inom denna kategori inom det som kallas för tillväxtbolag. Mer mogna, eller linjära, branscher och bolag hittar vi i stället inom kategorin värdebolag. Och sedan 10 år tillbaka är det en viss skillnad i avkastningen mellan dessa två kombattanter:

Källa: Formue Investment Management/Macrobond

Under ovanstående period har tillväxt definitivt slagit värde, fast som synes är trenden varken exponentiell eller linjär! Dock, den har innehållit FAANG, kryptovalutor, SPAC:s, Mag 7 och sedan botten 2022 (för tillväxt) den hetaste av dem alla, nämligen AI. Alla tydligt teknologifokuserade, exponentiella teman. Har den (förmodat) högre andelen ingenjörer i finansbranschen inneburit att fokus på tech ökat? Möjligen är juryn ute på den frågan, jag tror inte att det är så enkelt som att klassificera investerare i olika fack och förutsätta att de ”klassiska” bara håller sig till värdefokuserade investeringar och ingenjörerna till den senaste teknologitrenden. Men observationen har en poäng, marknaden består ju trots allt av människor. Får det här några konsekvenser för portföljen? Nja, som framgår ovan ska man inte dra för stora växlar på det. Och tillväxt presterar inte alltid bättre än värde. Tar vi de två stora narrativen på marknaden i nuläget är det ena av dem klart ingenjörs/exponentiellt drivet, nämligen AI/halvledare. Fast i andra ringhörnan står begreppet ”HALO” (Heavy Assets, Low Obsolecence), nämligen bolag med stora fysiska tillgångar, som förväntas löpa mindre risk för att drabbas negativt av AI-utvecklingen. Hit hör bland annat industri- och energisektorn. Klassiska värdesektorer med andra ord. Lägg till behovet för stora investeringar inom både infrastruktur (bland annat energitransitionen) kommande decennier så kanske det finns en del möjligheter också inom dessa sektorer?

Som vanligt är verkligheten varken svart eller vit, även om rådande story på marknaden kanske får det att framstå så. Eftersom det är inte bara svårt att föreställa sig, och än mindre prognosticera, hur den kommer att se ut om 6 månader, 1 eller 3 år, är min uppfattning att portföljen ska innehålla båda dessa teman. Samt andra tillgångar än aktier. En bra diversifiering står över det senaste narrativet alla dagar i veckan. Dock, hatten av för Louis-Vincent Gave!