Formues chefsstrateg Michael Livijn lyfter energi- och elsituationen med priser som rusar och sätter det i sammanhang med en konjunkturrisk. Spelar centralbankerna en (central) roll i energiekvationen? Han pratar också om marknadsutvecklingen över sommarmånaderna – och september som historisk avkastningsmånad. Häng med!

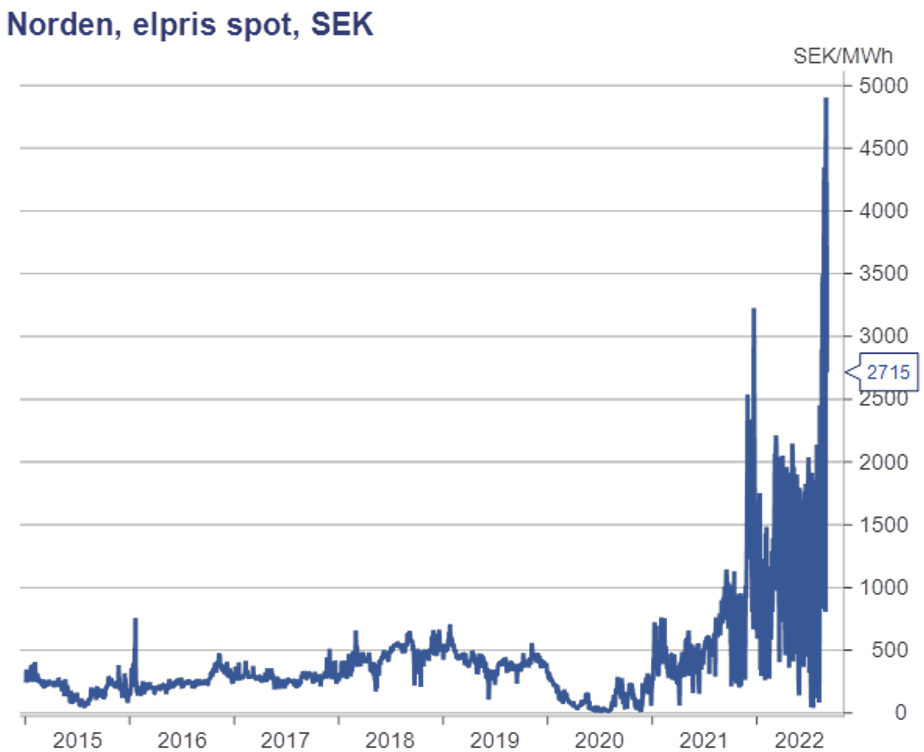

Det mesta brukar uppfattas som mycket bättre om det finns förutsägbarhet. Går tåget/flyget/bussen på utsatt tid? Behöver jag ringa IT-avdelningen mer än två gånger idag? Slutar september alltid nedåt på marknaden? Jag skulle vilja påstå att vi som art är ganska duktig på att anpassa oss efter förändrade förutsättningar, det är inte hela världen att missa bussen eller att uppdatera datorn. Marknaden är en annan femma, den är ju som bekant något av en ”drama queen” till sin natur. Och är det något den avskyr är det oförutsägbarhet, eller i dagligt tal, osäkerhet. Något det faktiskt varit ganska gott om under 2022. Senast i raden av (negativa) drivkrafter, speciellt för Europa, är energipriserna. I synnerhet elpriserna, som verkligen har exploderat under slutet av sommaren. Nedanstående graf illustrerar utvecklingen:

Källa: Macrobond|Formue

Exemplet gäller den nordiska elmarknaden, men bilden är densamma i Europa. Eftersom all ekonomisk aktivitet är omvandlad energi är el en central insatsvara för både näringsliv men även för hushållen. Här drabbar osäkerheten via priset och möjligen i ett extremt scenario, själva tillgången på el. Följaktligen reses än mer frågetecken kring konjunkturen framöver i Europa, och även i Sverige, en 3-4-5-dubbling av elpriset är naturligtvis en rejäl motvind för tillväxten om den skulle hålla i sig. Dessutom bidrar situationen till att behålla trycket uppåt på inflationen, som i sin tur innebär att den europeiska centralbanken ECB kan tvingas strama åt mer än vad de kanske själva vill, och på så sätt förvärra en redan skör ekonomisk situation. En intrikat detalj är också att centralbankerna genom penningpolitiken knappast kommer åt stigande energi- och elpriser då dessa beror på utbudssidan, det vill säga att det är brist på el. ”Winter is coming” är vid det här laget ett söndertjatat uttryck, likväl är det mot den årstiden vi är på väg. I det kortare perspektivet ser det onekligen tufft ut för Europa rent konjunkturmässigt.

Förutsägbarheten är i normala fall (vad det nu är) låg på marknaden, men som sagt har året hittills bjudit på en nästan total oförutsägbarhet. Inflationen, efterdyningarna av pandemin, ett anfallskrig i Europa och på det en energikris är en brygd som är svår att hantera. Marknaden har reagerat som förväntat, och få tillgångsslag ligger på plus. Den höga osäkerheten innebär också stora rörelser, vilket gör det än svårare eftersom det kortsiktiga perspektivet nästan alltid tar över i sådana situationer. Sommarmånaderna juni till augusti är en bra illustration. För svenska aktier innebar det ned 11,8 procent i juni, upp 12,2 procent i juli och sedan ned igen med 7,4 procent under augusti. I en slik miljö är det med andra ord lätt att fatta fel beslut, dels på grund av osäkerheten, dels på grund av att svängningarna är så snabba. Det finns inga universalsvar på hur man ska hantera situationen, fast från ett portföljperspektiv är en diversifierad, väl riskspridd portfölj en bra start. Året har också inneburit ett flertal tillfällen med stora nedgångar, och dessa nedgångar sätter din risktålighet på prov. Känns dessa episoder för jobbiga kan det vara läge att tänka över hela portföljens risknivå snarare än att försöka ”tajma” marknaden på kort sikt. Långsiktighet och en portfölj som motsvarar din risknivå har historiskt sett betalat sig. En av få saker som är relativt förutsägbara är att det kommer att komma nya nedgångsperioder. Kruxet är att dessa perioder i sig är oförutsägbara.

Hur var det nu då med september som börsmånad? Går det alltid ned? Nja, även här finns inga raka svar. Vi tittar återigen på svenska aktier, månadsvis sedan år 2000:

Källa: Macrobond|Formue

Som synes står det under 2000-talet 12 till 11 till plusmånaderna och det gäller även om september i år slutar ned. Dock så har det varit ganska stora fall när det väl har hamnat på minus under september, vilket är skälet att snittet är negativt och troligen en bidragande orsak till det lite skamfilade rykte månaden har rent avkastningsmässigt. Se där, det finns en viss oförutsägbarhet även här!

Text: Michael Livijn