Klyschan ovan kan vara en av de tröttaste någonsin och är en personlig icke-favorit. Fast likt alla klyschor håller den spår av sanning eftersom ett årsskifte innebär en nollställning av det som var det föregående året. Åtminstone är det så jag tror att många ser det, en omstart helt enkelt. Vad gäller marknaden är det inte lika enkelt (om du inte är en aktiv fondförvaltare, för då nollställs performance-klockan), bara för ett nytt år rings in startar den inte med ett blankt papper. Jag konstaterade i förra årets sista veckobrev (läs mer här) att 2024, och för den delen även 2023, blev mycket starka avkastningsår och att förvänta sig en liknande utveckling i år kunde vara att sträcka sig lite för långt. Det är något jag står fast vid och med det menar jag inte att det är dags för ett kraftigt minusår, snarare att man som investerare inte ska extrapolera en linjär utveckling baserat på föregående år.

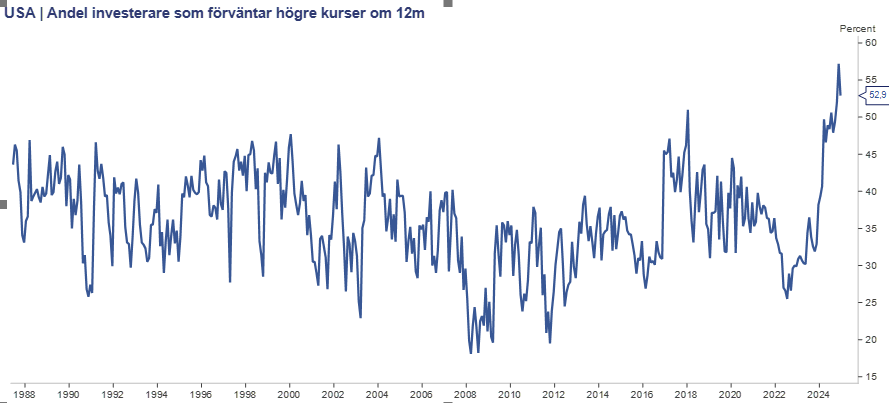

En faktor som definitivt har hängt kvar sedan förra året är optimismen på framför allt aktiemarknaden. Det är förståeligt efter höstens rally (speciellt i USA) och förväntningarna framåt är således höga:

Källa: Macrobond

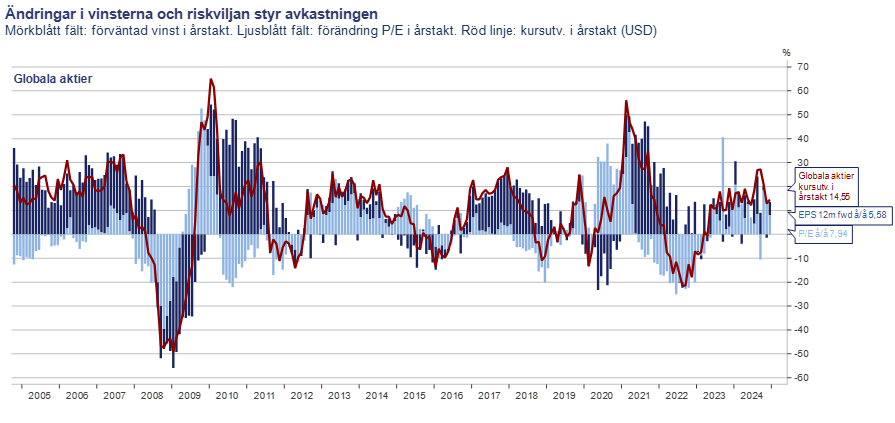

Det råder som sagt inget fel på optimismen, och detta trots en del frågetecken kring fundamentala faktorer som till exempel värdering. De senaste årens uppgångar för globala aktier har till exempel till stora delar drivits av en stigande värdering snarare än stigande vinster:

Källa: Macrobond

Grafen är mindre komplicerad än vad den ser ut, hur aktier utvecklas styrs egentligen av två faktorer; vinstutvecklingen och förändringar i värderingen. Skulle vinsterna öka med säg 5% så stiger kurserna med motsvarande givet att värderingen är oförändrad, alternativt är att kurserna är oförändrade och värderingen sjunker med 5%. Men, värderingen kan dock stiga utan att vinsterna gör det, riskvilja/optimism kan göra att investerarna helt enkelt tror att vinsterna kommer att stiga i framtiden och därmed ”handlar upp” kurserna via en högre värdering. Detta kallas ofta för p/e-expansion. Efter 2022, ett år då värderingen föll kraftigt utan att vinsterna steg (p/e-kontraktion) och kurserna följaktligen också föll ordentligt, har lejonparten av avkastningen kommit från en p/e-expansion. Visst, vinsttillväxten har över lag varit positiv under perioden, fast det är tydligt att riskviljan/optimismen haft övertaget. Samspelet mellan de två är ingenting som nollställs vid varje årsskifte och frågan kring värderingen av de globala aktiemarknaderna följer med oss in i 2025.

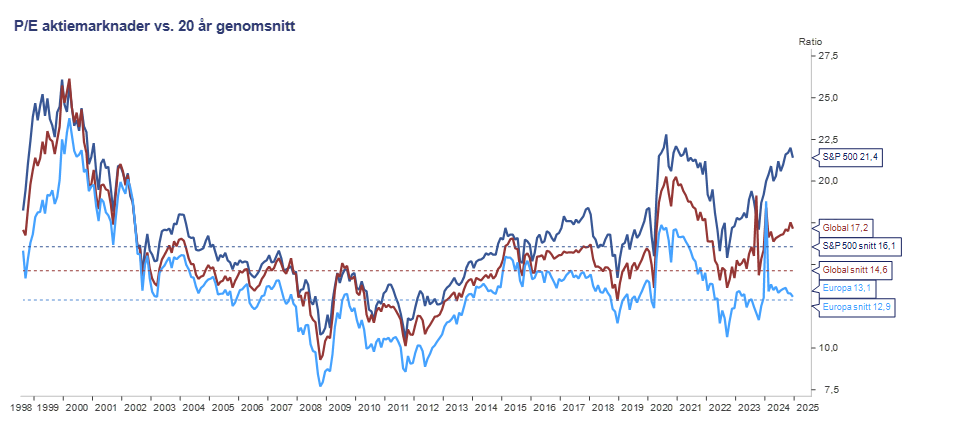

Historiskt handlas globala, och särskilt amerikanska, aktier en bra bit över sina snitt de senaste 20 åren. Eftersom USA är över 65% av ett globalt index dras det naturligtvis med. I till exempel Europa ligger däremot värderingen runt det historiska snittet:

Källa: Macrobond

Vad som blir intressant, och även avgörande, är hur vinsterna utvecklas framöver. Jag har tjatat många gånger om att vinsterna är den ultimata drivkraften för aktier över tid, och i det kommer jag inte att ändra åsikt. Förväntningarna för 2025 är att vinsttillväxten ska hamna på runt 12%. Skulle det ske, och värderingen förblir oförändrad, kan kurserna således öka med motsvarande. Alternativt 12% lägre värdering och oförändrade kurser, eller valfri kombination däremellan. Riskvilja/optimism är dock en både stark och lynnig drivkraft som dessutom är omöjlig att kvantifiera, och med tanke på hur hög den trots allt är i nuläget gäller det för vinsterna att leverera. Därmed är vi framme vid min åsikt om att ha rätt förväntningar framöver, utan att för den skull låta som en negativ pessimist!