Om mars var en månad som knappast gladde investerarna blev det under april ombytta roller. Det var nästan som om konflikten i Mellanöstern inte fanns. Ett globalt aktieindex (MSCI AC World) föll med 3% under mars men var upp 7% under april (i SEK), motsvarande siffror för svenska aktier var -6% och 5%. Oaktat siffrorna kan ju vän av ordning fråga sig vad som hände, noterade marknaden inte de potentiella effekter som konflikten kan föra med sig i spåren av ett stängt Hormuz-sund? Ännu mer intressant blir det om vi tittar lite under indexnivå, på olika sektorer. Två av dem står ut, energi och halvledare, eller chip. Under mars steg föga förvånande den förra 15% medan halvledare sjönk med runt 4%. Under april var det i stället halvledare som rusade 23% medan energisektorn var oförändrad:

Denna trend har som synes i grafen fortsatt under maj.

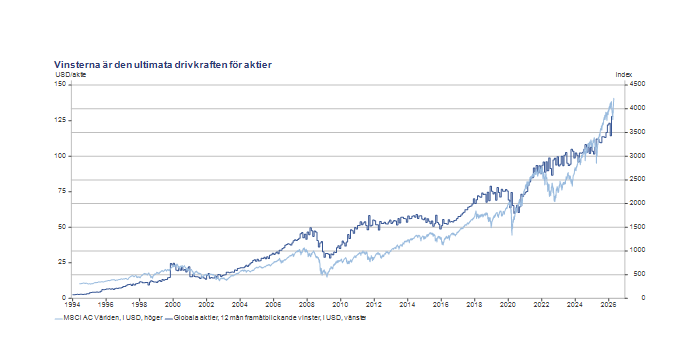

Källa: Macrobond

Källa: Macrobond

Två teman som driver marknaden

När det kommer till den framtida marknadsutvecklingen ser det ut som en fight mellan dessa två teman; energikris mot AI-boomen. Just nu är det uppenbart att AI/halvledare har överhanden, fast det är långt ifrån någon garanti att så fortsatt ska vara fallet. Konflikten, med alla turer fram och tillbaka från både USA och Iran, har fortfarande en sannolikhet att via en energikris sätta krokben både för ekonomin och marknaderna. Den stora frågan är förstås hur stor denna sannolikhet är? Ett par funderingar:

Vad talar för en energikris?

- Ett fortsatt stängt Hormuz-sund kan innebära störningar i de globala försörjningskedjorna längre fram i tiden. Efter pandemin och Ukrainakriget gick många från ”just in time” till ”just in case”, vilket innebär att lagernivåerna är strukturellt högre idag än för 5 år sedan. Det ger en kudde för störningar, fast blir de tillräckligt långa dyker brister upp förr eller senare. Kom ihåg att båtar från Persiska viken tar runt en månad på sig, beroende på var de skall, att komma fram. De sista båtarna till Europa kom fram för cirka två veckor sedan. Risken finns för att vi just nu befinner oss i ett läge där lagren dras ned.

- Effekterna blir troligen mindre i utvecklade västekonomier än för många tillväxtländer. På en världsmarknad där priset styr, vare sig det gäller olja, gas, konstgödsel eller industrimetaller har väst råd att bjuda högst, vilket innebär att mindre rika länder riskerar att sitta med ”marginalbristen” avsett vara. För väst kan detta innebära högre priser (inflation) fast ställt mot en eventuell brist är valet enkelt.

- Det finns också en sannolikhet för att konflikten faktiskt kommer till en lösning. Och det verkar som om marknaderna prissatt detta i nuläget. Skulle så ske kommer oljepriset att falla en hel del, vilket kan vara en förklaring till att energisektorn haft motvind under april/maj. I början av veckan kom ju (ännu) ett besked om att USA och Iran var på väg mot en överenskommelse med börsyra och kraftigt fallande oljepris som följd. Det visar lite var förväntningarna ligger framåt, för det är ju så marknaderna fungerar. Dagens situation är med det sättet att se på verkligheten mer av ett gupp på vägen, den fundamentala bilden är fortsatt intakt.

- Rent ekonomiskt så har konflikten inte märkts på något avgörande sätt, åtminstone inte i väst. Prognoserna från till exempel Internationella Valutafonden, Världsbanken och de stora investmentbankerna i USA har justerats ned med tiondelar vad gäller tillväxten, något mer för inflationen. Det är fullt möjligt att en utdragen konflikt kan ändra på det, men där är vi inte än.

AI-boomen – styrka eller överhettning?

AI-hypen är som sagt tillbaka med full kraft och kan förstås ifrågasättas, främst utifrån den nästan vertikala utvecklingen i halvledarsektorn på sistone. Visst, efterfrågan på hårdvara för datacenter är enorm och pengarna från de så kallade ”hyperscalers”, främst Microsoft, Meta, Amazon och Alphabet, saknas knappast då de genererar nästan ofattbara vinster. Investeringarna från detta kluster av bolag beräknas stå för runt en fjärdedel av de totala investeringarna i hela USA:s ekonomi under 2026. Likväl kan jag inte ruska av mig tanken att marknaden kanske sprungit lite för fort på sistone, åtminstone när det kommer till hårdvara/chip för datacenter. Och risken för en energikris är inte obetydlig. Blir det ombytta roller igen?