Över tid är det svårt att argumentera emot marknaden, den har ju en tendens att stiga. Och det är knappast någon raketforskning, eftersom den förväntade riskpremien i olika investeringar är positiv (annars skulle vi ju knappast göra investeringen) ska den långsiktiga riktningen vara uppåt. Däremot är det svårare att hänga med på kort sikt, där man kan tycka att sagda marknad är mer eller mindre rationell, något jag tog upp förra veckan.

Oavsett detta så hänger den positiva riskpremien intimt ihop med det som i vardagligt tal brukar kallas för sista raden. Ekonomisk aktivitet är ju i grunden ett värdeskapande, där företag genom att effektivt använda olika typer av resurser genererar ett mervärde. Eller vinst. Det är den vi investerar i, egentligen oaktat vilken typ av tillgång det är. Går ett företag bra, eller för den delen ett helt lands näringsliv, brukar det reflekteras i marknadsutvecklingen.

Marknaden ser förbi oron

Fokus ligger fortsatt på Mellanösternkonflikten, men det är inte bara att marknaden verkar ha bestämt sig för att det troligen blir någon form av lösning som ligger bakom uppgångarna i april. Givet allvaret i situationen kan det te sig lite överraskande att de flesta aktiemarknader ligger på eller nära sina all-time-highs. Men, som ovan antytts, det finns andra drivkrafter än de rent geopolitiska. Dit hör vinsterna.

Just nu pågår det första kvartalets rapportering för fullt, och det är ett kvartal som till en tredjedel innehåller Iran-kriget. Som vanligt riktas blickarna mot USA och hur bolagen i stort går, men specifikt de stora techbolagen. Hur går det då? Tidigt in i rapporteringen så uppvisar bolagen en vinsttillväxt i årstakt på runt 12%, vilket innebär att de slår estimaten med runt 3%. AI-relaterade bolag (Mag 7) står för lejonparten av vinsttillväxten (85%!) och fortsätter att vara drivkraften bakom de starka siffrorna.

Framtiden styr värderingen

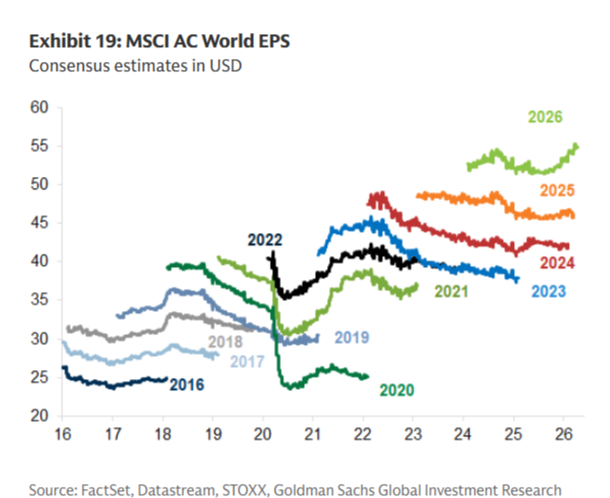

Vinster i all ära, vad analytikerna egentligen är ute efter är bolagens framtidsutsikter (kom ihåg att siffrorna i rapporten redan är historia), eller guidance. Dessa går in som en del av framtida estimat som analytikerna ställer. Och där har 2026 varit synnerligen intressant. Normalt brukar marknaden gå in i ett år med runt 10% förväntad vinsttillväxt, och vartefter året går justeras de ned för att landa runt 4-6%. Det går att illustrera med en så kallad ”fuzzy snake”-graf:

Källa: Goldman Sachs

Exemplet avser globala aktier och här syns fenomenet i praktiken, nästan varje års estimat slutar lägre än vad de började med.

2026 sticker ut

2026 är visserligen långt ifrån klart, men det är mycket ovanligt att estimaten justeras upp. För globala aktier ser därmed analytikerna i nuläget en vinsttillväxt på nästan 20%. Om det skulle hålla skulle det vara ett starkt stöd för aktier, fast ingen garanti för ett fortsatt rally, dessa estimat ligger ju redan i priserna idag. X-faktorn är förstås Mellanösternkonflikten och där finns i nuläget få raka svar. Sorterar vi bort den betyder de positiva vinstutsikterna att analytikerna ser en ganska så hygglig ekonomisk miljö för bolagen att skapa värde i. Visst, mycket hänger på AI och tech, fast efter en vinglig höst och inledning av året verkar hypen kring AI tagit fart igen och siffrorna ovan talar sitt tydliga språk; techsektorn fortsätter att tjäna enormt med pengar. Uppenbarligen ser marknaden att detta faktum gäller även framöver.

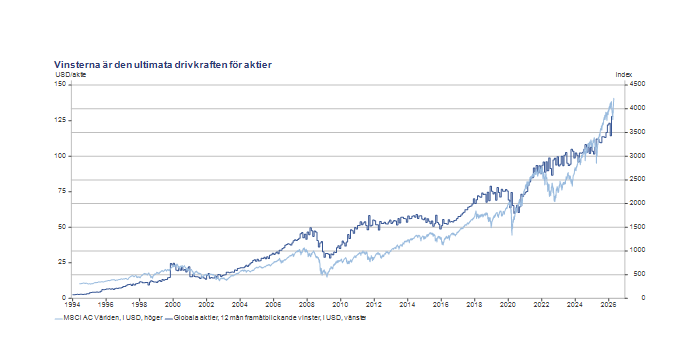

Goldmans graf visar förutom de enskilda åren också det som betyder något över tid, att vinsterna stiger. Estimatkavalkaden börjar 2016 på strax över 25 USD per aktie och 10 år senare börjar estimaten på drygt 50 USD per aktie. Under denna period har vi haft ett antal kriser, krig och oroliga marknadsperioder, likväl har vinsterna dubblats under decenniet. Sambandet över längre tid är än mer entydigt

Källa: Macrobond

Mycket kretsar som sagt kring Mellanöstern, fast kom ihåg att vinsterna styr över tid. Låt oss hoppas att estimaten för 2026 håller!