Burenstam & Partners chefsstrateg Michael Livijn avrundar året och lyfter blicken för avbytaren; 2022! Han tar oss igenom en övning i avkastning och kommer fram till ett resultat som bland annat inkluderar prognoser, ödmjukhet och ny mark.

Nådens år 2021 börjar lida mot sitt slut och det är dags att titta framåt. Både som individer och investerare tycker vi om att inordna saker och ting i rationella storheter, och ett kalenderår är ett utmärkt exempel på detta. Vilket osökt för oss in på det faktum att det snart är dags för ett nytt år. Finansmarknaden är ju framåtblickande och det blir extra tydligt i tider som dessa, då prognoserna inför 2022 står som spön i backen. Vad kommer att hända, och hur kommer avkastningen att bli? För det är ju det de flesta är intresserade av, vad kan min aktie- eller ränteinvestering, eller för den delen min portfölj, tänkas avkasta kommande år? Och det är här det börjar bli spännande i min bok!

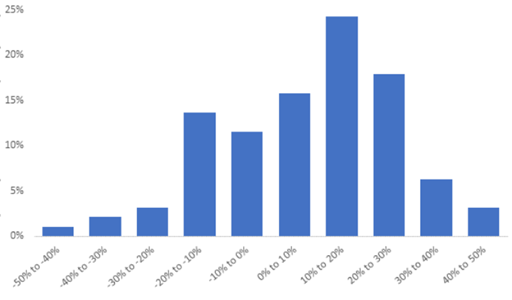

Vi kan ta aktier som exempel. Historiskt har detta tillgångsslag avkastat runt 7 till 8 procent, lite beroende på vilken marknad vi avser. Men det är i det här det som man över tiden bör lägga sina förväntningar. Ett litet aber är dock att det är mycket sällan som avkastningen faktiskt hamnar på detta historiska snitt. Nedanstående graf visar i vilka intervall årsavkastningen har hamnat i på det amerikanska aktieindexet S&P 500 sedan 1928:

Frekvens av årliga avkastningsutfall, S&P 500

Källa: Janus Henderson Group PLC

Snittet från 1928 hamnar just på 8 procent i avkastning, men det är ganska sällan ett ”normalår” faktiskt inträffar, bara runt 15 procent av observationerna hamnar i intervallet 0 till 10 procent avkastning och även om det inte framgår av grafen misstänker jag att långt ifrån alla dessa observationer hamnar på just 8 procent. Då är det faktiskt större sannolikhet att utfallet blir negativt, i intervallet -20 till 0 hittar vi kring 24 procent av observationerna. Å andra sidan hittar vi lejonparten av utfallen i avkastningsintervallet 10 till 30 procent. Summan av kardemumman är att det förväntade sällan inträffar. Och att det därför är otroligt svårt att förutspå kommande år. Låt oss därför ge oss på en prognos för den svenska aktiemarknaden för 2022!

För att göra detta behöver vi ett par parametrar att utgå ifrån, och för enkelhetens skull begränsar vi dessa till två: förväntad avkastning och förväntad risk, mätt som standardavvikelse. Låt oss sätt den förväntade avkastningen till 10 procent och den förväntade risken till 20 procent, återigen för att förenkla. Utgår vi från den förväntade avkastningen och lägger en standardavvikelse får vi ett så kallat konfidensintervall på 66%. Vad det innebär är att vi med 66 procents sannolikhet kan säga att avkastningen kommer att hamna mellan -10 och +30 procent (10-20 och 10+20, alltså den förväntade avkastningen +/- den förväntade risken). Nu kanske det känns lite vanskligt att lägga en prognos med bara 66 procents sannolikhet, låter inte 95 procents sannolikhet bättre? Då får vi lägga på en standardavvikelse till varpå avkastningen hamnar i intervallet -30 procent till +50 procent! Se där en robust prognos för svenska aktier inför 2022.

Exemplet ovan gällde aktier, som har en hög risk. I och med denna risk svänger de mer än till exempel statsobligationer. Motsvarande övning med dem skulle ge ett betydligt snävare intervall eftersom både den förväntade avkastningen och risken är markant lägre för statsobligationer. Vad tar vi då med oss från denna lilla övning? Till att börja med, det är svårt att förutspå kommande år avkastningsmässigt, och svårigheten ökar ju högre risk en tillgång har. På kort sikt blir det därför lätt att ha fel, men i ett längre perspektiv kommer en aktieplacering att närma sig det historiska snittet (notera att exemplet med S&P 500 gäller hela indexet, inte enskilda aktier). Vad jag har tagit med mig efter några i branschen är att med en stor portion ödmjukhet är det lättare att möta en okänd framtid, och att långt ifrån alla prognoser faktiskt slår in.

Text: Michael Livijn