När 2026 anlände var det efter ett mycket turbulent 2025, med handelskrig, tullar, AI-hype (och rädsla, kommer någon ihåg kinesiska DeepSeek?) och en rad andra teman. Likväl slutade det året rent avkastningsmässigt mycket starkt. Visst, för svenska investerare blev den globala aktieexponeringen något av en besvikelse eftersom kronan stärktes kraftigt under året. You win some, you lose some. Fast säkerligen skulle det lugna ned sig något? Nja, verkligheten är vad den är, inte vad du vill att den ska vara. Vilket i högsta grad gäller för investeringar.

AI fortsätter att sätta agendan

2026 då? Ja, hittills har det knappast varit någon brist på aktivitet. Kriget i Mellanöstern har förstås varit den största enskilda händelsen, fast mycket annat har också hunnit hända. AI har återigen kommit tillbaka som den stora drivkraften efter en svag period under förra hösten och i starten på 2026. Återhämtningen i framför allt chip/halvledarsektorn sedan i början av april har varit parabolisk, vilket flyttat hela aktiemarknaden. Bolagen i ”AI-traden” är så stora att ett fåtal bolag globalt sätter riktningen för hela tillgångsslaget. På den amerikanska aktiemarknaden utgör de 10 största bolagen (varav plats 1-8 består av tech/AI) i S&P 500 nästan 37% av index, och debatten kring koncentrationsrisk är högst påtaglig. Å andra sidan, inom Tillväxtmarknader är bilden än mer extrem, 5 bolag (alla tech/AI) av drygt 1200 utgör nu drygt 33% av index! Dessa två index representerar runt 75% av ett globalt index, så att AI-temat fortsätter att leverera är centralt för utvecklingen framöver.

Osäkerheten kring situationen i Mellanöstern och eventuella effekter på den globala ekonomin har varit ett sänke, men likt tullarna förra året har de värsta farhågorna kommit på skam. Nämnda ekonomi har återigen visat sig vara mer motståndskraftig än många väntat sig, och med någon sorts form av fredsavtal (?) ser pudelns kärna, Hormuz-sundet, ut att lösa upp sig, åtminstone i det korta perspektivet. Allt annat lika är det förstås positivt, fast knappast bättre än innan kriget startade, då ju sundet faktiskt var helt öppet. Den något volatila situationen kommer att prägla även andra halvåret.

Kort sagt har det varit en kamp mellan Mellanöstern och AI hittills i år, där AI vunnit stort, fast effekterna av Iran-kriget kommer att vara med oss länge. En av de viktigaste är inte att energiflödet minskade kraftigt, utan snarare insikten att det kan hända igen. Det i sin tur betyder att många länder insett sårbarheten i sina energisystem och kommer att försöka bygga bort den. Räkna med stora investeringar inom förnybar energi, som ju till sin natur produceras och konsumeras lokalt. Speciellt Europa har en del överväganden att göra efter två energichocker på drygt fyra år.

Kampen om kapitalet tar fart

Just investeringar, och framför allt finansieringen av dem, ser ut att bli ett bärande tema under lång tid framöver. Till att börja med har vi de massiva investeringar som görs av tech/AI-bolagen. Hittills har de kunnat finansiera en stor del av dessa via sitt fria kassaflöde, fast även det har en gräns. Magnificent 7-bolagen har därför börjat öka sin belåning och också sälja egna aktier. SpaceX IPO kommer att följas av fler mega-introduktioner under hösten, vilket också kräver mycket kapital. På detta rustar många länder upp och satsar även på att investera i infrastruktur, där behoven är stora.

Sammanfattningsvis kommer efterfrågan på kapital att vara mycket hög, och när något är efterfrågat tenderar det att synas i priset. I det här fallet handlar det om priset på kapital, i vardagligt tal kallat ränta. ”Higher for Longer” var ett begrepp som var populärt för ett par år sedan, och det innebär att räntorna är höga längre än väntat (begreppet myntades i spåren av inflationsutbrottet 2021). Det är ett inte osannolikt scenario också i dagens situation. Skuldnivåerna hos många länder är dessutom högre än 2021 och ser inte ut att minska, snarare tvärtom. Konkurrensen om kapitalet kommer från många håll.

Långsiktighet består när framtiden överraskar

Vad tar vi då med oss från halvtid 2026? En lärdom är att hur stor din bingobricka över framtida potentiella händelser/scenarier än är så kommer det alltid att dyka upp oväntade saker. Hur marknaderna reagerar på dessa är heller inte lätt att förutspå, vilket har inneburit en utmanande investeringsmiljö även i år.

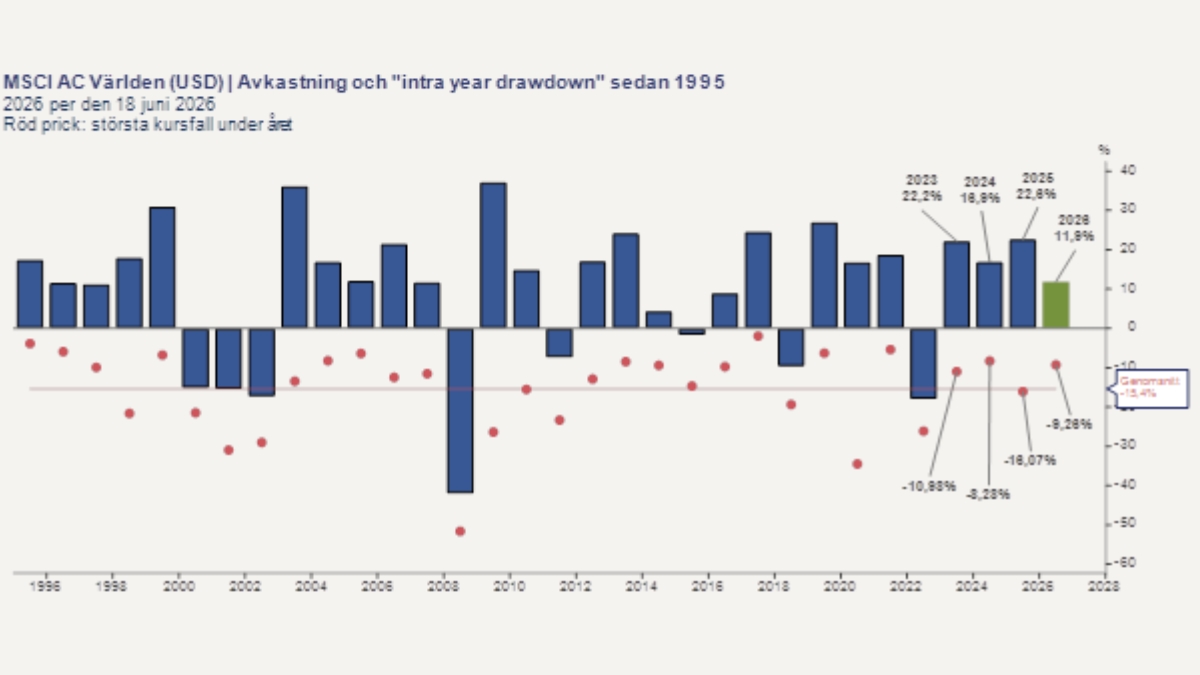

En liten tankeövning kan vara följande: ponera att du som investerare hade fått veta allt som skulle hända under första halvåret i år, men inte marknadsutvecklingen. Hade du då satsat på riskfyllda tillgångar som aktier? Jag är inte helt säker på att jag hade gjort det. En evergreen att spela ännu en gång är därför vikten av en långsiktig strategi som står över enskilda år. Dessa kommer alltid att innehålla mer eller mindre negativa perioder där det är lätt att agera oöverlagt. Ytterligare en evergreen är nedanstående graf:

Källa: Formue Investment Management/Macrobond

Källa: Formue Investment Management/Macrobond

I genomsnitt kan du som investerare förvänta dig en så kallad ”drawdown” i aktier på runt 15% varje enskilt år. Vad som också framgår är att ungefär ett år av fyra slutar negativt, trots att en drawdown är garanterad under året. En väldiversifierad, strategiskt allokerad portfölj utifrån dina långsiktiga förutsättningar har sina poänger med dessa förutsättningar. De kommer för övrigt att gälla även resten av 2026!