Den här veckan skriver Formues chefsstrateg Michael Livijn om vilken puck som varit svårast att hantera under det snart avslutade året och hur svenska aktier presterat under 2023. Utifrån det listar han även tre evergreens för att hantera portföljen.

Veckokommentaren fortsätter nedan.

2023 har i en bemärkelse inte varit ett dugg annorlunda än de flesta år och det är förstås marknadsutvecklingen. Jaha, tycker ni, lätt för dig att säga nu när facit nästan är inne. Och från den vinkeln har ni helt rätt, och det är också därför jag inte har/ger några prognoser över hur året kommer att gå. Vad som därför inte varit annorlunda i år är just att det sällan blir som man hade tänkt sig. Och att det från tid till annan kan gå rätt fort för förutsättningarna att ändra sig. Jag har tidigare i år berört den eminent snabba sporten hockey (läs mer här och här) som metafor för marknaden, och vad gäller min personliga åsikt håller den än.

Låt oss därför begrunda det faktum att det för en och en halv månad sedan i princip var nattsvart på marknaden, räntorna var på väg mot nivåer som inte synts sedan innan finanskrisen (givet att uppemot 50 procent av arbetsstyrkan i finansbranschen anställts efter nämnda kris kanske det inte var så konstigt att många var lite perplexa) och flertalet tillgångsslag låg under eller nära nollan. För många svenska investerare är såklart svenska aktier någon sorts form av benchmark, så varför inte dra fram hockey-metaforen och bekräfta den ännu en gång?

Källa: Macrobond

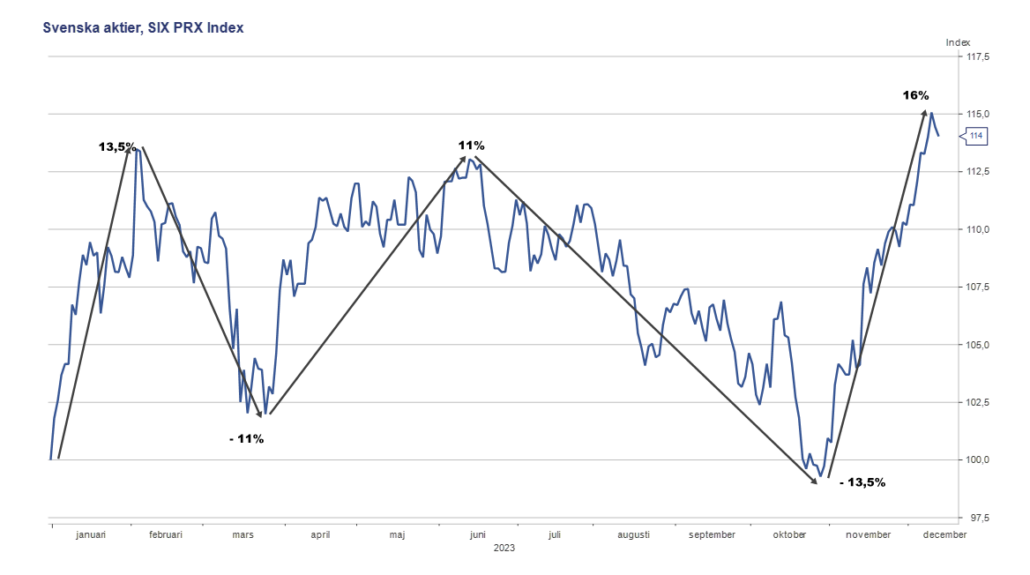

Ovanstående graf är ett bra exempel på vad jag menar med att marknadsutvecklingen inte är förvånande. Möjligen beror det på att vi med facit i hand ser ett tal när året är slut, och detta tal får representera hela året. Och med den tankevurpan börjar vi tänka linjärt, det vill säga att 14 procent upp eller 6 procent ned rationaliserar bort vad som hände under året. Och mer ofta än sällan händer det en hel del på marknaden under ett år. Som till exempel ett helt oväntat tokrally första månaden på året, följt av några bankkollapser i USA, stabilisering av läget fast med en starkare amerikansk ekonomi än väntat, räntor som tuggar på allt högre, geopolitiska svängningar, börjar det inte kännas lite obehagligt nu, tänk om den där recessionen trots allt kommer när räntorna är högre än på mycket länge, borde jag inte…?

Och någonstans precis där är pucken plötsligt på andra sidan rinken, på lite drygt en månad har den svenska börsen gått upp i häradet 16 procent och allt är frid och fröjd (portfölj)mentalt, givet att resultatet står sig någorlunda året ut. I så fall kommer de flesta se på 2023 som ett riktigt fint år marknadsmässigt trots att det varit den vanliga blandningen av himmel och en riktigt varm plats.

Den största pucken av dem alla att hantera är förstås utvecklingen under året, trots att vi när det är slut reducerar den till en siffra. Begrunda grafen ovan och försök förnimma om du gick igenom året opåverkad. Med största sannolikhet är svaret nog nej och troligen känns det mest skönt att bara få avsluta året. Det öppnar för några gamla evergreens när det kommer till hur du hanterar portföljen:

- Investeringar sker inte på ett par månaders sikt, eller ens år. Att frångå sin strategi utifrån kortsiktiga marknadssvängningar är oftare än inte ett sätt att faktiskt minska värdet på portföljen över tid. Tålamod och långsiktighet har en tendens att betala sig.

- Svenska aktier är inte marknaden eller portföljen. Ofta har vi någon sorts form av ankare för att enkelt förhålla oss till verkligheten, och för svenska investerare är det vanligtvis svenska aktier. En (Formue)portfölj består dock av åtskilliga andra komponenter, och speglar din övergripande riskprofil. Och den är för de allra flesta lägre än 100 procent svenska aktier.

- Hockey-metaforen gäller även kommande år, vilket innebär att du med största sannolikhet inte kommer att hänga med pucken i någon större utsträckning. Motsvarigheten till Wayne Gretzkys citat ”A great hockey player plays where the puck is going to be” är att ha en diversifierad portfölj som kan tackla olika marknadsscenarier.

Därför blir epilog-epitetet i rubriken ett avslut på året snarare än på att det inte kommer att gå fort i hockey eller på marknaden framöver. En sak är jag dock säker på: jag lovar att inte skriva något om hockey nästa år!