Finns det en rimlig ränta, och närmar vi oss toppen på styrräntecykeln? Hur ser mönstret ut för Fed och Riksbanken historiskt, och säger det någonting om vad som kan vänta? Formues chefsstrateg Michael Livijn bjuder på två grafer – och delar med sig av en observation!

Veckokommentaren fortsätter nedan.

Från att det senaste decenniet varit en mer eller mindre obskyr post i hushållsbudgeten (nåja) så har många av oss upptäckt att stigande räntor har en viss effekt på kassaflödet. Med nollränteeran bakom oss och ett mer rimligt pris på pengar, vilket räntan i praktiken är, så ändras många förutsättningar och kalkyler i ekonomin. Vi kan debattera till döddagar om vad som faktiskt är en rimlig ränta, och svaret är att det finns inget. Ekonomin rör sig som bekant i cykler och med dem följer också räntan. Det finns historiska snitt, fast likt avkastningstal för olika tillgångar är det sällan utfallet landar på snittet (vilket var det senaste året svenska aktier gav åtta procent?).

Centralbankerna har sedan finanskrisen varit det kända universums centrum, åtminstone ekonomiskt. De har gått från att ha varit en mer eller mindre intern angelägenhet (en gammal finansklyscha säger att de juniorer i amerikanska investmentbanker som inte höll måttet under 1990-talet fick ”strafftjänst” att bevaka centralbanken Federal Reserve) till att vara på allas läppar. Räntan angår som sagt de flesta av oss. Och speciellt sedan början av 2022, då nämnda centralbanker inledde en räntehöjningscykel som varit ganska kraftig. Givetvis har comebacken för inflationen spelat en central roll i detta, även om flera andra faktorer också påverkat. Fast med fallande inflationstal, en inbromsande global ekonomi och det faktum att räntehöjningarna nu pågått ett tag har också diskussionen om när styrräntetoppen skall nås kommit i gång. Riksbankens senaste höjning åtföljdes av en mer ”mjuk” kommunikation även om ytterligare höjningar inte kan uteslutas. Vår egen centralbank är dock en spigg som inte röner speciellt mycket uppmärksamhet, gammelgäddan i dammen är såklart amerikanska Federal Reserve. Gårdagens räntemöte (3/5) var i den bemärkelsen åter en global händelse där själva beskedet, en höjning med 0,25 procent som väntat, var mindre intressant än vad Fed-chefen Jerome Powell hade att säga efteråt.

Och likt Riksbanken var det en ”mjukare” kommunikation även från Fed. Som vanligt utesluts inget fast kanske börjar vi närma oss toppen på styrräntecykeln? Det intressanta i min bok är dock inte om det blir 0,25 procent till eller inte, utan vad som sker när toppen väl är nådd. För likt ekonomin rör sig centralbankerna i cykler (vi har tyvärr inte plats för debatten om hönan eller ägget här, alltså vem som leder cykeln) och de är därmed riktningsbestämda. Vi vet alla att det är svårt att hålla oss kvar på toppen, och det gäller även för en centralbank:

Källa: Macrobond

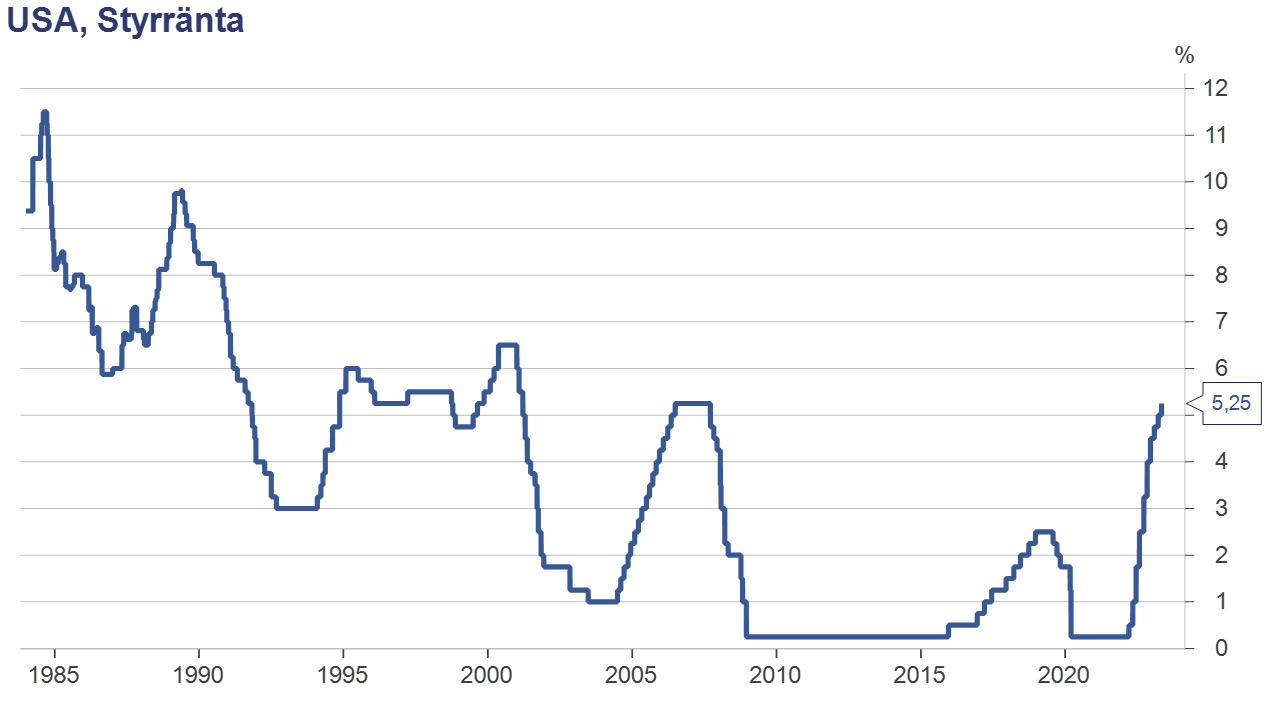

Som synes håller sig Fed sällan länge på toppen, utan relativt snart efter att den nåtts ändras riktningen igen. Snittet ”på toppen” sedan 1984 är runt tio veckor, medianen runt 20 veckor. Ett liknande mönster kan skönjas med Riksbankens agerande:

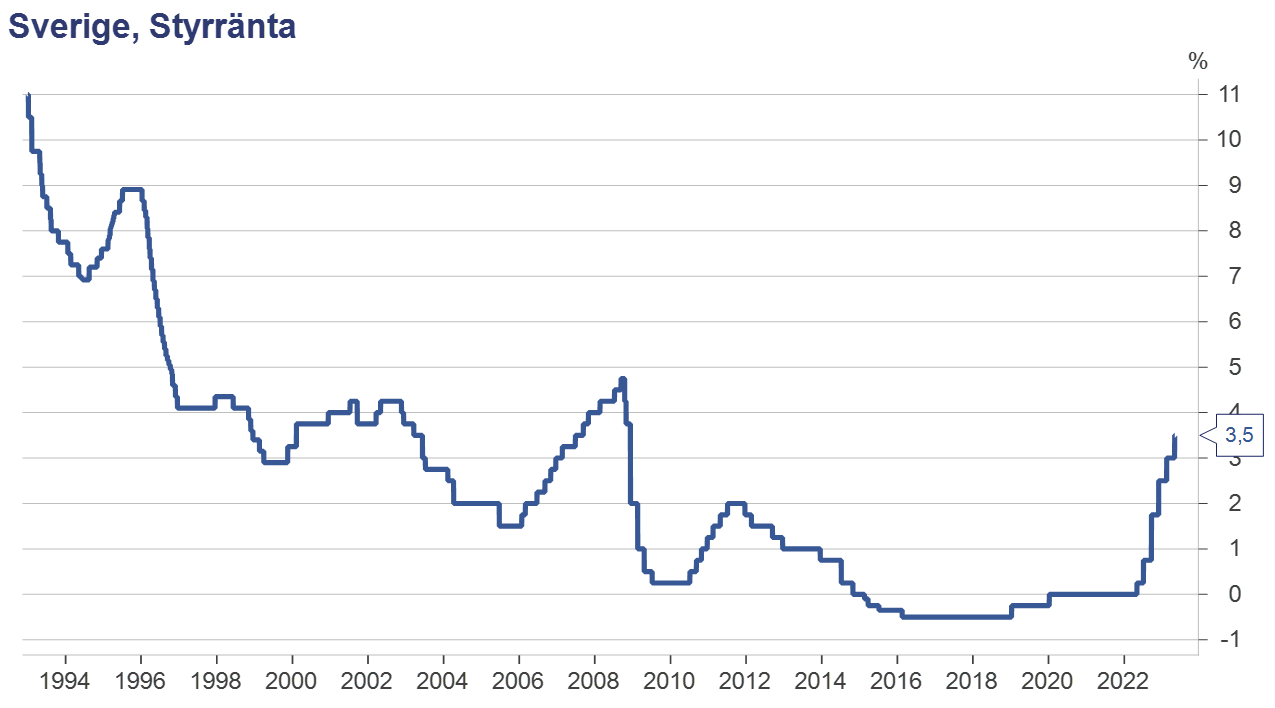

Källa: Macrobond

Återstår att se om mönstret ändras denna gång, för trots att den faller är inflationen fortsatt hög och mycket starka arbetsmarknader riskerar en lönespiral samtidigt som den globala ekonomin visat förvånansvärd god motståndskraft under året, den kanske mest väntade recessionen någonsin har ännu inte materialiserat sig. En observation från min sida är att penningpolitik inte slår igenom direkt, utan den verkar med en eftersläpning på mellan 6 och 18 månader. Det innebär att det är otroligt svårt att kalibrera styrräntan perfekt i förhållande till var ekonomin befinner sig, och kanske är det en delförklaring till att riktningen ändras ganska snabbt efter att en topp väl har nåtts. Oavsett, tittar vi historiskt så finns det en möjlighet att den där kostnadsposten som kallas ränta i hushållsbudgeten kanske snart börjar sjunka!