Beror avkastning på förvaltarens förvaltning (alfa) eller marknadens utveckling (beta)? Bör dessa ta plats i avkastningsprognoser och hur ska du som investerare förhålla dig till dessa tal? Det skriver Formues chesstrateg Michael Livijn om den här veckan, och han gräver i historien för att se om den gömmer ett facit.

När vi ska köpa ett hus, bil eller tvättmaskin är det relativt enkelt att skapa sig en uppfattning om vad vi får för pengarna, det är trots allt konkreta saker som går att känna och klämma på. När det kommer till finansiella investeringar är det svårare, de är betydligt mer abstrakta till sin natur. Visst, det går att se vad en fond eller en förvaltare har presterat historiskt, men det säger lite eller inget om framtida avkastning. Det är såklart frestande att lita på finansbranschens olika avkastningsprognoser, fast dessa bör du ta med en nypa salt.

Hört talas om alfa och beta?

Det låter inte bara som grekiska, det är det också! Dessa två begrepp används inom finansbranschen för att definiera vilken del av avkastningen som kommer från förvaltarens skicklighet och vad som kommer från marknadens förutsättningar (marknadsavkastning). Alfa är avkastning som kommer från förvaltarens specifika val och som avviker från sammansättningen av den marknad eller index som förvaltaren jämför sig mot. Om en Sverigeförvaltare levererar högre avkastning än Stockholmsbörsen (index) beror detta på skicklighet (alfa) eller tur. Index representerar i detta fall marknadsavkastningen, alltså beta.

Över tid kommer avkastningen vi uppnår i finansiella investeringar i huvudsak skapas av beta, inte alfa. Om en förvaltare lyckas att skapa alfa ett enskilt år är det inte säkert att det upprepas året efter. Att ”slå marknaden” betyder trots allt att förvaltaren måste göra ett bättre resultat än genomsnittet av alla investerare som investerar i samma marknad. Och det följer sig naturligt att alla investerare inte kan vara bättre än genomsnittet samtidigt. Det är också mycket få fonder som över en längre tid lyckas skapa alfa kontinuerligt. Likväl kan det finnas en bättre möjlighet att skapa alfa framöver i och med att marknadsförutsättningarna kan bli mer oroliga i spåren av ränte-/inflationschocken och även strukturella drivkrafter i ekonomin.

När du läser om eller får presentationer av olika prognoser om framtida förväntad avkastning är det därför centralt att klara ut om de är baserade på marknadsavkastning (beta) eller om de också innehåller förväntade bidrag av alfa.

Gott nog, men vad betyder det egentligen?

När man gör prognoser om framtida förväntad avkastning bör utgångspunkten vara betaavkastning. Det kan uppfattas som spekulativt att inkludera alfa eftersom det är en i sammanhanget flyktig faktor. Om det då är marknaden som ska driva framtida avkastning och inte förvaltaren, blir inte då konsekvensen att investerare A och investerare B får samma förväntade avkastning så länge portföljerna är någorlunda lika?

Det är likvärdigt med att rådgivare A inte samvetsgrant kan lova högre förväntad avkastning än rådgivare B givet att de rekommenderar likadana portföljer. Oavsett om avkastningsprognosen kommer förgylld eller inte, så länge det är marknadsutvecklingen som är viktigast för värdeutvecklingen så startar alla med rimligt lika förutsättningar. Det kan ändå vara skillnad mellan rådgivare A och B med avseende på hur grundlig man är att ta reda på kundens behov, preferenser och risktålighet, hur portföljen sätts samman och med vilka beståndsdelar, samt kvaliteten på dessa. Speciellt inom alternativa investeringar skiljer sig utfallet mellan olika fonder markant.

Fast historien ger väl ett hyggligt facit?

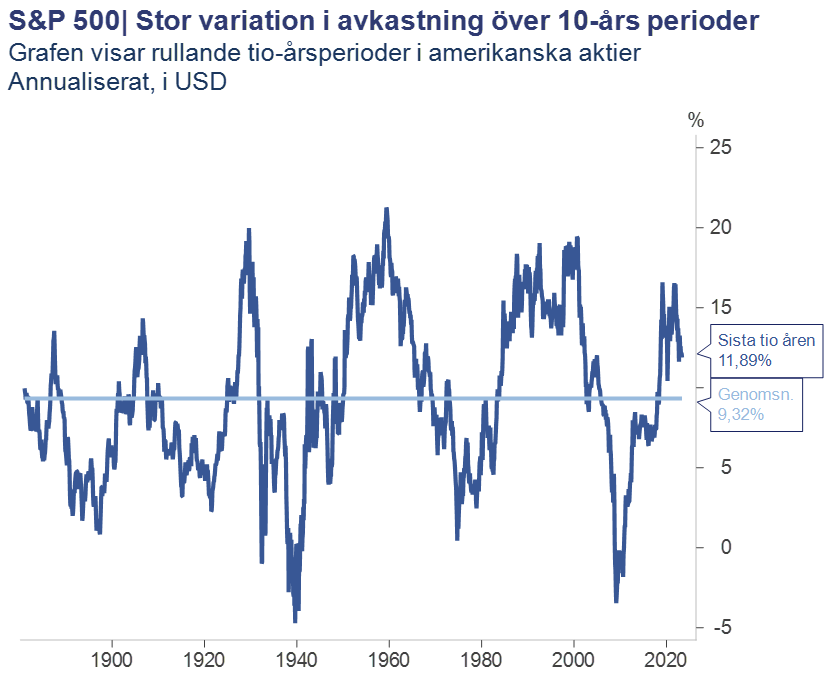

De sista hundra åren har amerikanska aktier avkastat i genomsnitt 12,9 procent per år, inklusive utdelning och inte justerat för inflation (nominellt). De senaste femtio åren har genomsnittet varit 15 procent och de senaste 25 åren nästan 17 procent. Tittar vi på en för många mer realistisk tidshorisont på tio år har genomsnittet av alla tioårsperioder för amerikanska aktier sedan 1881 varit 9,3 procent per år. Fast bakom genomsnittstalen gömmer sig stora skillnader. Bara fyra av tioårsperioderna har gett ingen eller negativ avkastning, fast utvecklingen över en för många realistisk tidshorisont har likväl varierat från -4,7 procent genomsnittlig årlig avkastning för den sämsta (1929-1939) till 21 procent för den bästa (1949-1959). De tio åren fram till 2019 respektive 2021 gav 16 procent per år och var bland de bästa historiskt.

Konsekvensen av de stora variationerna genom olika tidsperioder är att även om din rådgivare har en prognos om till exempel sju procent per år i en aktiefond så kommer det att vara mycket sällan du faktiskt får det ett enskilt kalenderår. Baserat på data från 1926 till år 2000 i den amerikanska aktiemarknaden var avkastningsfördelningen följande per kalenderår:

Avkastning % av tiden

-20% eller sämre 6,5%

-10% till -20% 6,5%

-10 till 0% 14%

0% till 10% 15,1%

10% till 20% 22,6%

20% till 30% 16,1%

30% eller bättre 19,4%

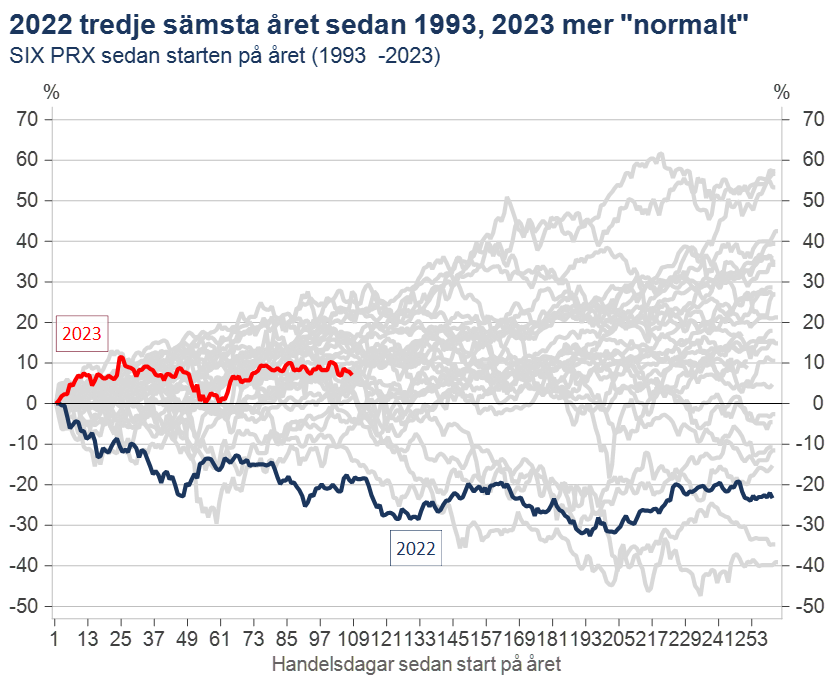

Eftersom en avkastningsprognos avspeglar ett förväntat genomsnitt över tid kommer den faktiska utvecklingen att avvika betydligt – både i positiv och negativ riktning. Historien har dock visat att ju längre tidshorisont, desto större sannolikhet för en avkastning runt det långsiktiga genomsnittet. Ett annat sätt att illustrera ovanstående är via en ”trasselsudd”, där spridningen i utfallet blir väldigt tydlig, det är sällan aktiemarknaden (i det här fallet den svenska) slutar just på vad som är det långsiktiga genomsnittet:

Olika metoder och ramverk

Det kan vara stora skillnader mellan olika avkastningsprognoser. Gemensamt är att de modellerar vad man kan förvänta sig över en lång tidshorisont. Metoderna som används kan vara så kallade likaviktsmodeller (equlibrium-modeller), som försöker att skatta ”normalavkastningen” över flera decennier. Dessa tar inte hänsyn till kortsiktiga förändringar i räntenivån, värdering eller ekonomiska utsikter etcetera. På den andra sidan har vi modeller som i större grad baseras på analyser runt framtida marknadsförhållanden, normalt över de kommande fem till 15 åren. Den ena är inte nödvändigtvis bättre än den andra men även om de marknadsbaserade modellerna kan verka mer ”aktuella” är de i större grad baserade på spådomar om framtida drivkrafter för marknaden. Många stora institutioner som till exempel pensionsfonder och så kallade ”Sovereign Wealth Funds”, bland annat den norska Oljefonden, använder likaviktsmodeller för sin förvaltning. Nedsidan är som sagt att dessa kan uppfattas som tröga och inaktuella när till exempel ränteläget förändras kraftigt (lex 2022). Ett exempel på en mycket genomarbetad marknadsanpassad modell är J.P. Morgans årliga rapport ”Long Term Capital Market Return Assumptions”. Den har en tidshorisont på tio till 15 år i sina prognoser.

Hur har den klarat sig då? Enligt rapporten från 2012 spåddes en genomsnittlig avkastning för amerikanska aktier på åtta procent (facit efter tio år: 10,6 procent), amerikanska Investment grade-obligationer fyra procent (facit: 5,2 procent), tillväxtmarknadsaktier tio procent (facit: sex procent), private equity 8,75 procent (facit: 16,6 procent) och råvaror 6,5 procent (facit: -6 procent). Den bästa prognosen kom i amerikanska high yield-obligationer på 7 procent mot facit på 7,5 procent. Några fullträffar, och en del utanför tavlan.

Hur ska du förhålla dig till avkastningsprognoser?

Det kan vara frestande att tänka att en rådgivare som spår nio procent i avkastning är bättre än en som bara spår sju procent för en liknande portfölj. Troligast är att metodiken är olika, huruvida möjligheten till meravkastning (alfa) inkluderas och även hur (över)optimistisk man är kring framtidsutsikterna. Avkastningsprognoser är oavsett ett dåligt sätt att skilja mellan olika rådgivare eller för att ta välövervägda investeringsbeslut.

Varför investera om man inte vet vad resultatet kommer att bli?

Som ovan nämnts, ju längre tidshorisont och ju större omfattning av riskspridning i portföljen, desto mindre oförutsägbar kommer avkastningen normalt att bli. Men ju längre tidshorisont, desto större är också sannolikheten för att uppleva större upp- och nedgångar. Dessa kan komma närsomhelst under din investeringshorisont. Det är också viktigt att skilja på nominell och real avkastning. Idag är avkastningen på ränteplaceringar hög eftersom inflationen är hög. Förutsägbarheten för framtida avkastning kommer generellt att avta i takt med graden av samlad portföljrisk.

Det finns essentiella drivkrafter som över tid ska sörja för att du som investerare ska bli kompenserad för den risk du tar. Normaltillståndet för den globala ekonomin är tillväxt, inte tillbakagång eller recession. Detta ger i sin tur förutsättningar för värdeskapande och vinsttillväxt. Eftersom man som investerare bidrar till att finansiera företag, antingen via aktiemarknaden eller obligationsmarknaden, kommer detta värdeskapande och vinsttillväxt dig till godo via avkastning på investerat kapital. De allra flesta företag jobbar hårt för att aktie- och obligationsägare ska bli kompenserade. Så om du tror att den globala ekonomin kommer fortsätta att växa, har anledning att bygga en portfölj med god riskspridning och även besitter ett visst mått av tålamod, så är sannolikheten god att också du kommer att bli nöjd. Se bara till att inte stirra dig blind på olika avkastningsprognoser!