När det kommer till investeringar och sparande är det alltid bra att ha en plan, vilket jag tog upp förra veckan. Fast lika viktigt är att förväntansbilden på vad portföljen kan åstadkomma är någorlunda kalibrerad. Helst vill ju de flesta av oss ha en hög och jämn avkastning samtidigt som risken i portföljen ska vara låg eller obefintlig. Verkligheten är dock vad den är, inte vad du vill att den ska vara och önsketänkande som detta är faktiskt farligt, speciellt i ljuset av det finansiella informationsflödet som träffar dig som investerare varje dag. Ibland får man nästan intrycket att det är ganska enkelt att uppnå målet hög avkastning/ingen risk; det är bara att se till att ha alla framtida vinnare på plats i portföljen! Mängden råd, tips, analyser och prognoser är oändlig. Då kan det vara bra att ta ett steg tillbaka och faktiskt titta lite på förutsättningarna på kapitalmarknaderna, vad är rimligt att förvänta sig i form av avkastning i portföljen?

Historiska data som finansiell arkeologi

Lite slarvigt är det här en tvådelad övning. Dels kan man titta på historiska data för att få en uppfattning om vad olika typer av tillgångar har avkastat (kallas för ex-post), dels kan man gå till olika prognoser över förväntad avkastning (kallas ex-ante). Övningen är också tvådelad ur ett veckokommentarsperspektiv då allt inte får plats i en publikation. Börjar vi med den historiska sidan är det en fråga om finansiell arkeologi, avkastningsdata som vi känner den idag har funnits sedan 1980-90-talet i form av index som hämtas fram på ett kick i en databas. Vill man längre tillbaka är det lite mer jobb att göra.

En som gillar det är Jim Reid på Deutsche Bank, och från tid till annan släpper han publikationer som åtminstone jag slänger allt annat arbete åt sidan för att läsa när de kommer. Den mest ambitiösa hittills landade i inboxen för en tid sedan och är en veritabel dataguldgruva. 56 ekonomier ingår, med data som i vissa fall sträcker sig tillbaka 200 år, många minst 100 år. Det ger en ganska hygglig bild över vad olika tillgångar presterat över tid. Som alltid med den här typen av undersökningar så går det inte att dra alla över en kam. Vissa marknader har haft högre avkastning, andra lägre, och ofta finns det en förklaring. Tysklands riskpremie för både aktier och räntor är högre än snittet vilket har sin förklaring i hyperinflationen på 1920-talet och andra världskriget, två tillfällen som helt raderade ut kapitalmarknaderna i landet. Men, för att gå direkt på pudelns kärna, här en sammanfattning sedan 1824:

Källa: Deutsche bank

Vad långsiktiga avkastningar faktiskt visar

Graferna tarvar en hel del förklaring. Den till vänster är real medianavkastning i lokal valuta i olika tillgångar utifrån de 56 ekonomierna i undersökningen. I nominella termer (alltså inklusive inflation) är talen naturligtvis högre, det är dock den reala avkastningen som är intressant eftersom det är den som bevarar (ökar) köpkraften. Det är knappast en kioskvältare att aktier haft den högsta avkastningen över tid, det är det tillgångsslag med högst risk och ska således ge mest. Man kan tycka att en 60(aktier)/40(räntor)-portfölj inte ligger så långt efter, fast skalan till vänster är logaritmisk och 0,7% högre avkastning per år med den här tidshorisonten gör att ränta-på-ränta-effekten blir enorm. Grafen visar också med all önskvärd tydlighet vad ”pengar i madrassen” innebär ur ett köpkraftsperspektiv över tid. Inte mycket blir kvar.

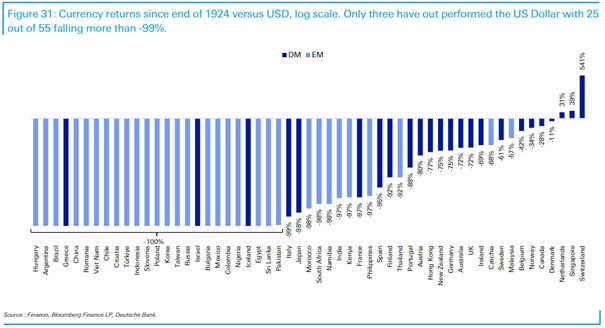

Grafen till vänster är i dollar för att få med en nylig favorit, guld. Det har faktiskt varit den bäst presterande tillgången under 2000-talet (7,5% realt per år sedan 2000), fast över tid håller det nätt och jämnt jämna steg med köpkraften. Efter att ha krupit över noll kring 1860-talet (Amerikanska inbördeskriget?) var det drygt 100 år ”under water” innan 1970-talets rally tog upp den reala avkastningen till över noll igen, och stora delar av de 0,4% som guldet gett över tid beror på de senaste 25 årens utveckling. Värt att ta i beaktande. Att avkastningssiffrorna för de olika tillgångarna är lägre i dollar beror på att alla valutor utom tre (!) förlorat i värde gentemot dollarn sedan 1924:

Källa: Deutsche bank

Sverige kommer i sammanhanget ändå ut med lite heder i behåll, fast 61% försvagning är ändå brant. Schweizerfrancen står verkligen ut, det finns ett skäl att vi upplever prisnivån i Schweiz som något svettig. 1973 stod kronan i 1:1, idag kostar en Schweizerfranc 11,8 kronor, ett tapp på över 90%…

Diversifieringens betydelse över tid

Med tanke på längden på tidsserierna ger de en hygglig basplatta för vad olika tillgångar ex-post levererat, vilket inte är så dumt att som investerare ha med dig i förväntansbilden på vad din portfölj borde klara av över tid givet den allokering av olika tillgångar som passar för just dig. Kom dock ihåg att siffrorna är över mycket lång tid och ju högre risk portföljen har, desto större sannolikhet att siffran ett enskilt år avviker betydligt från medianen. Skillnaderna mellan olika marknader, och olika perioder tidsmässigt, är också stora och både aktie- och räntemarknader världen över har vid olika tillfällen upplevt fatala ”drawdowns” (tex. Tyskland). Vikten av diversifiering även ur ett historiskt perspektiv kan inte understrykas nog, både mellan marknader, fast också mellan tillgångsslag.

I del två tar vi oss an ett till viss del kontroversiellt område, nämligen framtida förväntad avkastning. Vi vet någorlunda väl vad vi har fått i avkastning, hur siffrorna kommer att se ut framöver är en källa till både debatt och byggande av prognosmodeller. Stay tuned!