I förra veckans veckokommentar la vår chefsstrateg Michael Livijn fram argument som pekade på en nedåtgående marknad. Den här veckan byter han perspektiv och listar några faktorer som talar för en positiv marknadsutveckling.

Förra veckan satte jag på mig dysterkvist-rocken och lyfte fram argumenten från ”björnsidan” av marknaden (läs mer här). Denna vecka blir det därför partykläder och vi låter tjurarna komma till tals, för de har också ett ”case”. Prissättningen på marknaden (oavsett om det gäller en aktie, ett index, en obligation eller en råvara) är lite förenklat summan av de åsikter som den representerar, baserat på den information som finns tillgänglig. Anser du att något är för lågt värderat, missförstått eller har oanad potential tenderar du att finnas på köpsidan, medan någon annan som har samma information drar slutsatsen att det är dags att sälja. Kort sagt, det faktum att vi inte håller med varandra är grundbulten i prisutforskningsmekanismen. Ett annat faktum är att hela spektret av åsikter ofta blir för mycket att ta in för de allra flesta, och vår grundtendens att förenkla brukar sluta i för eller emot (eller köp/sälj). Så vilka är de positiva argumenten framöver?

- Ekonomin. Fokus i den globala ekonomin ligger nästan alltid på USA, och mycket av det narrativ som råder kring utvecklingen startar där. Den amerikanska ekonomin har trotsat många utsagor om en förestående recession sedan början av 2023, och den var också centrum (efter ett par svaga datapunkter) i sensommarens turbulens på världens marknader. Och faktum är att dataskörden har varit sämre än förväntat sedan i våras. Det betyder dock inte att den har varit dålig i absoluta tal. Tillväxten har varit robust och vid den årliga revideringen av tidigare BNP-kvartalssiffror, som görs varje september, reviderades 17 av de senaste 21 kvartalens tillväxt upp. Och möjligen ser utsikterna för USA ut att faktiskt förbättras:

Källa: Macrobond

Vad detta index mäter är hur alla ekonomiska datapunkter i den amerikanska ekonomin kommer in i förhållande till förväntningarna, det säger alltså inget om nivån. Är linjen över 0 kommer data in bättre än förväntat, under 0 sämre. Det framgår tydligt att USA har haft en svag period sedan början av maj i år, fast efter augusti har riktningen vänt och nu kravlat upp över 0 igen. Detta under en period då både företag och konsumenter är försiktiga med stora beslut innan valet. Fortsätter trenden kanske USA än en gång trotsar prognoserna om recession.

Kina har de senaste åren bjudit på en hel del besvikelser ekonomiskt. Både aktie- och bostadsmarknaden har kraschat, konsumenten är minst sagt avvaktande och tillväxten har kämpat med att nå målen. Exporten har varit ett av mycket få glädjeämnen, och den har varit mycket stark. Avsaknaden av stimulanser har också varit en besvikelse för marknaden, det har ju varit uppenbart att stora delar av den kinesiska ekonomin haft rejäl uppförsbacke. För knappt två veckor sedan kom svaret, där både finans- och penningpolitiken koordineras för att stimulera ekonomin. Åtgärderna är definitivt inte lika stora som till exempel 2008 till 2009, fast reaktionen på framför allt aktiemarknaden lät inte vänta på sig, upp runt 25 procent på knappt två veckor. Lyckas Kina vända runt till en positiv utveckling får det effekter även på global nivå.

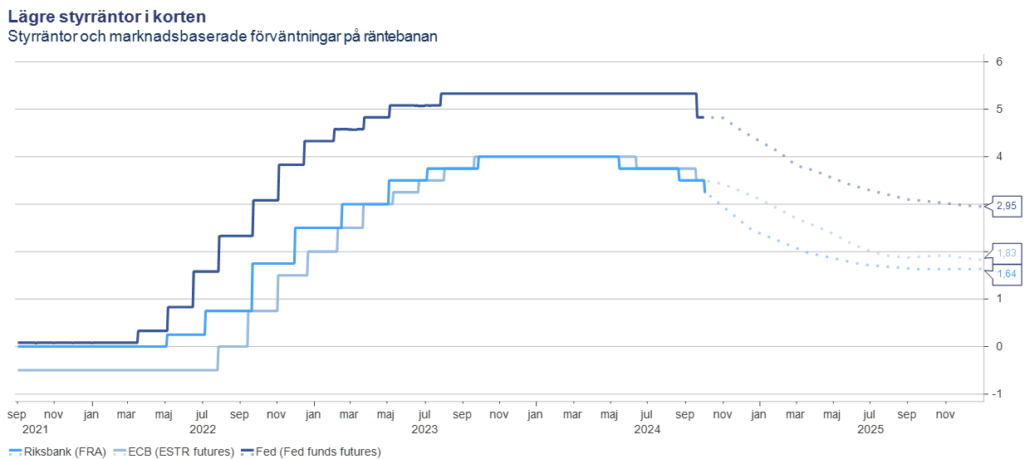

- Räntesänkningar/inflation. De flesta stora centralbanker är nu en eller flera räntesänkningar in i cykeln, är förväntningarna om fler sänkningar är stora är stora:

Källa: Macrobond

De prickade linjerna visar hur marknaden prissätter kommande styrräntebana och riktningen är otvetydigt ned. Balansgången ligger främst mot inflationsutvecklingen, som i Europa/Sverige är minst sagt gynnsam. För eurozonen var den senaste siffran 1,8 procent, under ECB:s mål om 2 procent och det lägsta utfallet sedan 2021. Även i Sverige ligger inflationen under 2 procent (KPI). I USA är det fortsatt en bit kvar, men centralbanken Federal Reserve ser ut att lägga alltmer tyngd på arbetsmarknadens utveckling och därmed kanske acceptera en något högre inflation än 2 procent (i nuläget 2,6 procent). Lägre styrräntor framgent innebär stöd för ekonomin och i förlängningen marknaden. Möjligen kan ovanstående argument att både USA och Kina kanske ökar takten ekonomiskt tala för en större återhållsamhet med sänkningar, fast där är vi inte än. Så länge inflationen inte oväntat tar fart igen är styrräntebanan klart nedåt.

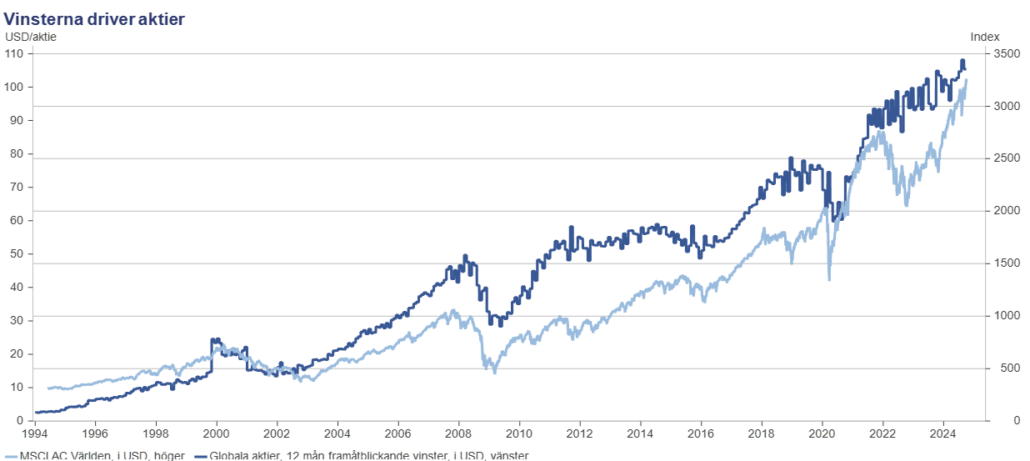

- Vinsterna. Bolagens förmåga att skapa vinster är den ultimata drivkraften för tillgångsslaget aktier (se graf nedan). Även om de senaste åren har varit mycket makrofokuserade så bryter vinsterna igenom vid rapportperioderna (och Q3 är i antågande). Förväntningarna för 2024 är en vinsttillväxt på runt 10 procent för globala aktier, något som ser ut att kunna nås. Snart kommer dock 2025 års vinster i spel, och där är förväntningarna ännu högre, estimaten ligger på drygt 13 procent i skrivande stund. Kommer de att infrias? En sak att notera är att dessa estimat normalt sett brukar revideras ned från tidpunkten de blir ”aktiva”, alltså kommer in som förväntningar i databaserna (jag använder som framgår av graferna systemet Macrobond). Men hittills har 2025 års förväntningar legat i princip stilla, vilket innebär att analytikerna (än så länge) är bekväma med dem. Med risk för att vara tjatig, får vi se en något bättre ekonomisk utveckling i USA/Kina finns förutsättningar för att leverera på även på höga vinstförväntningar.

Källa: Macrobond

Även tjurarna har som synes en hel del starka argument för en positiv marknadsutveckling framöver. En av mina allra mest slitna upprepningar är dock att marknaden är ett oöverblickbart pussel och både förra veckans missiv samt detta plockar bara ett fåtal av bitarna, det finns många fler åt båda hållen. Syftet är att belysa komplexiteten, att en drivkraft (till exempel vinsterna) kan vinklas på många sätt beroende på var du som marknadsaktör har för åsikt om den framtida utvecklingen. Helst vill vi ha ett rakt, enkelt svar på frågan om det ska upp eller ned, och det är alltid en omöjlig övning. För som jag skriver ovan, marknaden bygger ju på att vi inte är överens!