2025 har hittills upplevts som skilda världar, å ena sidan har vi haft ett massivt nyhetsflöde bla runt Trump, Å andra sidan har marknaderna startat året starkt. Hur ska man tänka och förhålla sig till den här verkligheten? Det resonerar, vår chefsstrateg Michael Livijn om i sin marknadskommentar.

Att säga att 2025 startat något tumultartat är knappast en överdrift. Även efter 25 år i branschen måste jag tillstå att det är på gränsen till ”information overload”, det är svårt att hinna med, processa, analysera och försöka få rätsida på utvecklingen som sker. Det är en månad sedan Trump tillträdde som amerikansk president och åtskilligt av det som nu händer har att göra med hans mycket okonventionella sätt att kommunicera/bedriva sin politik. Tullfrågan kom upp relativt omgående, inga överraskningar i sak, fast sättet förslagen levererades på tog ändå marknaden lite på sängen. Fallet tullar mot Mexiko/Kanada kan tjäna som ett exempel, där dessa tullar annonserades och drogs tillbaka under samma dygn (!). Det senaste debaclet rör vallöftet ”fred på 24 timmar” i Ukraina, som vad det verkar rubbat den geopolitiska spelplanen rejält. Samtal om fred i Ukraina direkt med Ryssland utan vare sig Ukraina eller Europa vid bordet är uppseendeväckande och vad det kan innebära geopolitiskt är ännu helt oöverskådligt. Lägg till ett antal uttalanden från administration kring allt ifrån borttagna sanktioner mot Ryssland, att Ukraina måste ge upp territorium för fred och rena dumheter (min åsikt) att Ukraina i princip startade kriget. Samma dag som Trump svors in som president smög dessutom Kina ut en AI-modell, DeepSeek r1, som enligt uppgift är nästan lika bra som de mest avancerade modellerna från USA fast till bråkdel av kostnaden. Det blev minst sagt en del uppståndelse kring USA:s techbolag, Magnificent 7, efter den nyheten. Dessa bolag har ju drivit avkastningen i både amerikanska och globala aktier de senaste åren, och värderingen av dem bygger på att de enorma investeringar som gjorts i AI ska börja betala sig. Vad DeepSeek r1 kan påverka i den ekvationen är också ännu höljt i dunkel.

Media har haft bråda dagar och Trump är förstås ett tacksamt objekt eftersom det ständigt kommer nya kontroversiella uttalanden som går att göra stora rubriker av, gärna med en negativ vinkel vilket säljer bättre. Det gäller även det finansiella mediaflödet där varje uttalande vrids och vänds på utifrån ett ekonomiskt och marknadsmässigt perspektiv. Problemet är som sagt att det som sas på morgonen kan vara inaktuellt på kvällen. Vad gäller? Ett begrepp förra gången Trump var president var ”Trump fatigue”, att marknaden helt enkelt inte orkade hänga med i alla svängar. I denna takt misstänker jag att vi kanske kommer att få damma av det begreppet igen. Men nu är nu, och flödet kring Trump på snart sagt alla nivåer är massivt. Oaktat vad man tycker är han skicklig på att dominera förstasidorna.

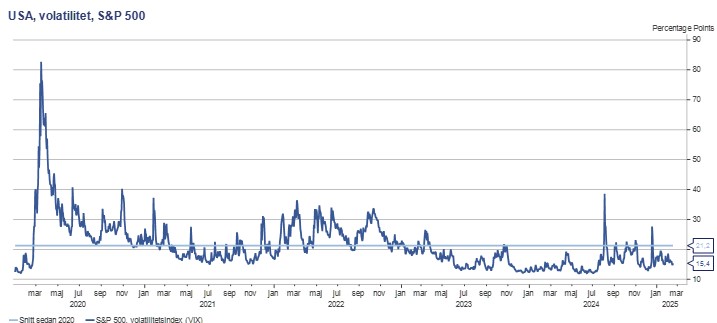

I en annan, parallell värld (som jag föredrar) är utfallet ett annat. För trots det enorma bruset från nyhetsflödet och ”current events” har volatiliteten, eller svängningarna, på de globala marknaderna varit överraskande låga. Enskilda dagar (tullhot, DeepSeek r1) har volatiliteten stigit tillfälligt för att sedan sjunka tillbaka lika snabbt:

Källa: Macrobond

Som framgår tydligt är det ett annat 2025 som framträder i denna värld. Pandemin och dess efterdyningar, hela 2022 och korrektionen förra sommaren innebar betydligt större svängningar på marknaderna. Några tecken på att den globala ekonomin är på väg att kantra syns inte heller till, konsensusestimaten för tillväxten i år är stabila kring 2,5%. Vinstrapporteringen för fjärde kvartalet håller precis på att avslutas, och i USA ser det ut att bli det starkaste kvartalet sedan fjärde kvartalet 2021. Även Europa har slagit förväntningarna klart. Och i den senaste globala förvaltarundersökningen från Bank of America (Global Fund Manager Survey) är investerarna extremt optimistiska med klar övervikt i aktier, rekordlåga kontantandelar (lägsta sedan 2010) och fortsatt ekonomisk tillväxt (bara 6% ser en recession). Slår vi ett öga på hur olika typer av tillgångsslag faktiskt har utvecklat sig i år är bilden liknande:

Källa: Makrobond

Det är lätt via mediebruset att få intrycket av att världen rör sig mot en sämre plats, men marknaderna har alltså en annan tolkning. Med undantag för en mycket marginell tillbakagång i (svenska) statsobligationer ligger det mesta på plus. Svenska aktier har dessutom, i en värld av tullhot, tagit en rejäl revansch kontra globala aktier, som i sin tur också har avkastat starkt. Det går naturligtvis att kritisera ovanstående resonemang för att det i huvudsak är bakåtblickande, oavsett om det gäller volatiliteten, vinsterna, vad förvaltarna tycker/gör eller utvecklingen hittills i år. Poängen med marknaderna är dock att de förväntas vara framåtblickande, att all information prissätts i realtid, inklusive möjliga utfall. Av allt att döma har de en lite annorlunda syn än vad man kan få intryck av från mediebruset. Rätt eller fel kan vi alltid debattera men svaret vet vi (som vanligt) först i efterhand.

Det är med andra ord en utmanande miljö utifrån ett portföljperspektiv. Åsikter, rekommendationer och ”tips” på hur man ska tackla den saknas inte men likt varmluften från Trump är det svårt att sätta även detta flöde i ett sammanhang. Vad/vilket råd ska du agera på? Och hur mycket? På vilken tidshorisont? Frågorna är många när omvärlden upplevs som osäker. Samtidigt är få saker nya under solen, och turbulenta perioder/events både i ekonomin och på marknaderna är knappast ovanliga. Här är en ”oldie but goldie”:

Källa: Mikrobond

Mina 2 cent på hur du som investerare kan förhålla dig till en osäker omvärld är till att börja med pudelns kärna i ovanstående graf: kapitalmarknadernas uppgift är att över tid leverera avkastning, annars är de överflödiga. Bevisligen har det varit stökigt även historiskt, och ibland under relativt långa perioder, likväl har det långsiktiga värdeskapandet ändå skett. Exemplet visar (amerikanska) aktier, och aktier har som bekant en hög risk, men förutsättningarna är desamma för andra tillgångsslag som till exempel obligationer. Skillnaden är att de generellt sett svänger mindre (lägre risk) och följaktligen också har en lägre förväntad avkastning. Genom att kombinera olika typer av tillgångar i en portfölj går det att hitta en risknivå som du över tid kan ”stå ut med”, alltså leva med i både upp- och nedgång. Olika typer av tillgångar har också den egenskapen att de inte är helt korrelerade. Med det menas att de svänger olika i förhållande till varandra, och på så sätt jämnar ut svängningarna i portföljen. Det må vara min mest repiga skiva; att diversifiera din portfölj mellan olika tillgångsslag är den enda gratislunchen därute. För en sak är säker, portföljen som perfekt kan förutspå framtiden finns inte, åtminstone har jag ännu inte stött på den. Så om du tror på kapitalmarknadernas förmåga att skapa värde över tid och har en risknivå som du är bekväm med oavsett marknadsmiljö har du ett mycket bra grundskydd mot episoder som denna (fast kom ihåg att det faktiskt varit ett riktigt hyggligt år rent marknadsmässigt). Och även om jag i nuläget skulle uppskatta lite ”Trump fatigue” så är det inget jag tänker hänga upp framtiden på!