Formues chefsstrateg Michael Livijn skriver om året som vi snart lämnar bakom oss. Han skriver om geopolitik, inflation, räntor, aktier, obligationer – och en hel del annat som smög sig in i 2022. Går det att hitta något positivt ur ett marknadsperspektiv?

Utsikterna att ta sig an 2022 utan att skriva en encyklopedi är minst sagt svajiga. Och med tanke på allt som hänt under året, speciellt på marknaderna, krävs det nästan en viss distans för att kunna sätta alla händelser och skeenden i perspektiv och framförallt, kunna dra några lärdomar av dem. Därför blir veckobrevet denna gång en tvåstegsraket, där vi idag tittar på året som gått och nästa vecka försöker dra några slutsatser kring marknaderna och vad det kan få för implikationer på investeringar i allmänhet samt portföljen i synnerhet.

Mycket ställdes på ända under 2022. Jag väljer ändå att börja med Rysslands brutala invasion av Ukraina i slutet av februari. Ett storskaligt krig är destabiliserande på många sätt, men framför allt för Ukrainas befolkning, som fått utstå lidanden de flesta av oss inte kan (eller vill) ta in. Geopolitik gick i och med detta krig mitt i Europa från att i de flesta fall sedan tidigt 1990-tal varit övergående brus till att få långtgående konsekvenser för de finansiella marknaderna. Råvarupriserna sköt i höjden, inflationsimpulsen som hade startat 2020-21 förvärrades, försörjningskedjor drabbades än en gång negativt och sanktioner bidrog till att ytterligare störa den globala ekonomin. Med detta fick också politisk risk en ny dimension, till exempel Kina hade stora kapitalutflöden från västerländska investerare då landet inte uppenbart stödde Rysslands invasion, men heller inte fördömde den. Även de regulatoriska nedslagen på bland annat IT- och fastighetssektor fick investerarna att dra öronen åt sig. Landet valde också att gå en annan väg än resten av världen i sin strikta (och för oss drakoniska) covidpolitik, där nedstängningar var den primära åtgärden. Detta bidrog till att inte bara drabba Kinas egen ekonomi utan också till de återkommande problem försörjningskedjorna haft globalt under 2022.

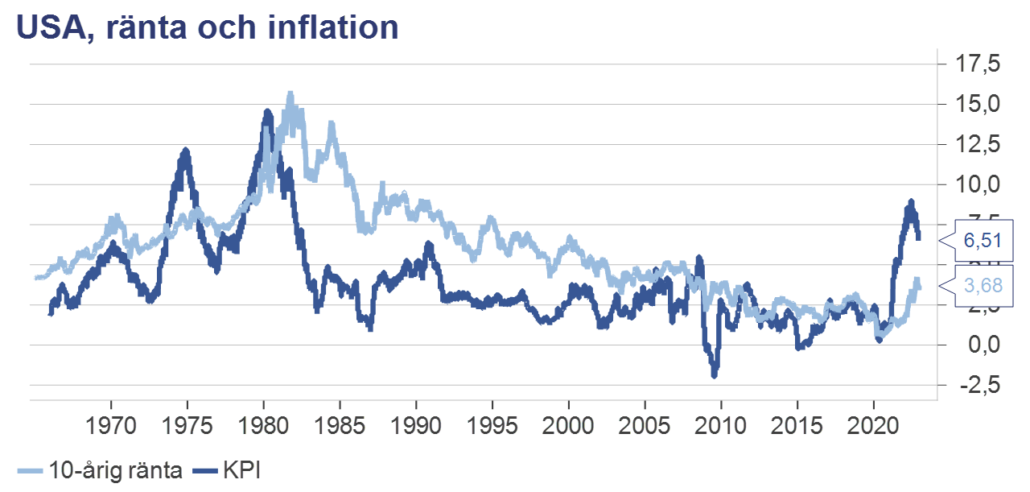

Men det som kanske har satt störst avtryck på marknaden är att vi på allvar fått bekanta oss med inflation, fast kanske mest med dess effekter. Sedan början av 1980-talet har västvärlden varit i en nedåtgående trend i inflationen efter det ”förlorade årtiondet”, 1970-talet. Med en allt lägre inflation har också räntorna följt efter i en snart 40-årig trend:

Källa: Macrobond

Källa: Macrobond

2022 bröts den trenden, även om fundamenten lagts i spåren av pandemin. Tvärstopp i ekonomin under början av 2020 och gigantiska stimulanser i en värld som var mer eller mindre nedstängd skapade en enorm obalans mellan utbud och efterfrågan. Allt fler konkurrerade om allt färre varor. Inflationen sköt fart och steg genom nästan hela året. Som framgår av grafen ovan ser den ut att ha toppat i USA, medan Europa (inklusive Sverige) fortsatt upplever ett tryck uppåt. Centralbankerna fick i och med denna utveckling en ny spelplan där åtstramningar varit i fokus snarare än en rädsla för deflation. Ränterörelsen uppåt i spåren av inflationen har varit brutal, och är den kraftigaste/snabbaste på över 40 år. Även styrräntehöjningarna och de penningpolitiska åtstramningarna saknar motstycke i ett längre perspektiv. Miljön som dominerat efter finanskrisen, med låg inflation, låga räntor och en modest tillväxt försvann snabbt, liksom också den mycket avkastningsstinna period som rått sedan 2009.

Mycket har som sagts ställts på ända under året. Högre räntor, drivna av inflation snarare än högre tillväxt, är ofta negativt för aktiemarknaden. Och aktier har haft ett mycket motigt år. Framtida vinster värderas utifrån en diskonteringsränta, och stiger den minskar värdet på nämnda vinster, vilket naturligtvis drar ned värderingen. Speciellt för bolag vars vinster ligger längre fram i tiden, populärt kallade tillväxtbolag. Tidigare vinnare under 10-talet blev plötsligt förlorare och den nästan oövervinneliga amerikanska tech-sektorn, som drivit avkastningen globalt de senaste åren, såg stora fall under året. Den svenska börsen var inget undantag, drygt en femtedel av värdet är i skrivande stund borta. Dock fick man som svensk investerare god draghjälp i sina utländska investeringar tack vare kronans kräftgång under året, där framförallt försvagningen mot dollarn begränsade fallet i globala aktier (USA utgör runt 60 procent av ett globalt index). Kort sagt, ett motigt år för aktier, men faktiskt långt ifrån det värsta.

Den stora rörelsen kom i stället i obligationer, som går mot ett av sina sämsta år någonsin. I och med ovan nämnda räntenedgång de senaste 40 åren har negativa avkastningsår varit relativt ovanliga, och när de har skett har nedgångarna varit modesta. Inte så under 2022. När räntan stiger från låg eller till och med negativa nivåer får det stora konsekvenser kursmässigt:

Källa: Macrobond

Källa: Macrobond

Bilden är liknande oavsett vilken typ av obligationer vi pratar om och är det något tillgångsslag som står ut i år så är det obligationer.

Avkastningsmässigt kommer 2022 ut som ett dåligt år, inte bara vad gäller obligationer och aktier. faktum är att de flesta tillgångsslag ligger på minus. Alternativa tillgångar, som till exempel hedge-strategier, har hållit emot i vissa fall, medan andra haft ett tungt år. Ett globalt hedgefondsindex (HFRX) är ned cirka fem procent i dollar. Onoterade tillgångar, som Private Equity och Fastigheter (ej börsnoterade n.b.) håller också emot, fast de kommer troligen att påverkas negativt med en viss eftersläpning. I oroliga tider söker investerare efter ”säkra hamnar”, dit bland annat guld räknas. Speciellt i osäkra tider med hög inflation. Likväl är guldet oförändrat i år, liksom andra säkra kort som schweizerfrancen, yenen och korta räntor, som dock mot slutet av året blivit ett (kortsiktigt) alternativ igen i och med högre styrräntor. Enskilda vinnare finns förstås, men på det stora hela är de lätträknade.

Det blir därför lika svårt att hitta något positivt med det gångna året ur ett marknadsperspektiv som det är att försöka sammanfatta det. Ovan är blott ett axplock ur min synvinkel, och långt ifrån den fulla bilden. Jag misstänker dock att det kommer att ta ytterligare en tid innan vi fullt ut förstår 2022, trots att vi på pappret nu sitter med facit. Nästa vecka tar vi oss an ett lite mer framåtblickande perspektiv och tittar på vad detta år kan få för konsekvenser på marknaden och portföljen under nästa och kommande år. Till dess önskar jag en riktigt God Jul!