Det har undkommit få att Svenska riksbanken, Federal Reserve och Nationalbanken i Schweiz höjde styrräntan tidigare i veckan. Här tar Formues chefsstrateg Michael Livijn oss därför (inte helt oväntat) med på en resa genom räntans värld. Från ränteutvecklingen över tid till hur vi bör se på ränteinslaget i portföljen – har de en plats där?

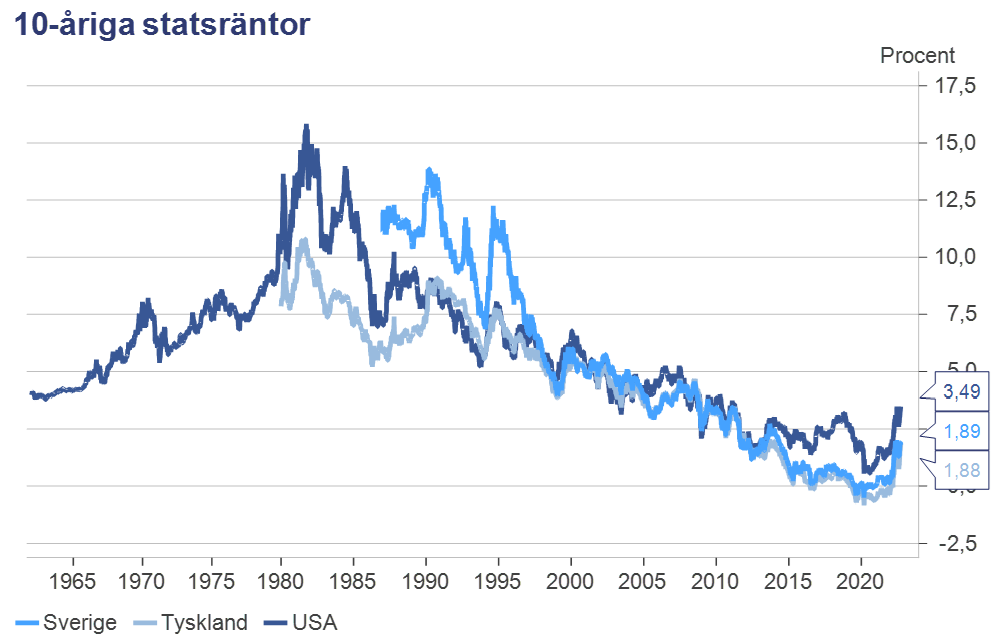

Veckan som gick dominerades av det faktum att centralbanksmötena stod på rad. Vår egen Riksbank slog till med 100 punkters höjning av styrräntan, Federal Reserve samt Nationalbanken i Schweiz med 75 punkter, så Bank of Englands höjning med 50 punkter kändes nästan lite futtig. Turkiet sänkte dock med 100 punkter, fast det fick knappast någon påverkan på de globala marknaderna. Det är lätt att svepas med i det negativa tolkningsföreträde som råder på marknaden i nuläget, räntorna höjs, inflationen är hög, ekonomin bromsar in och marknaden har motvind. Och efter ränteuppgången det senaste året har obligationer fått en historiskt dålig start på året. Frågan är om de överhuvudtaget har i portföljen att göra? Som vanligt handlar det om en rad olika faktorer som spelar in, och framförallt vad som händer framöver. Men först lite perspektiv: efter nästan 40 års räntenedgång (ca 30 år i Sverige) är det klart att en större ränteuppgång drabbar tillgångsslaget hårt:

Källa: Macrobond

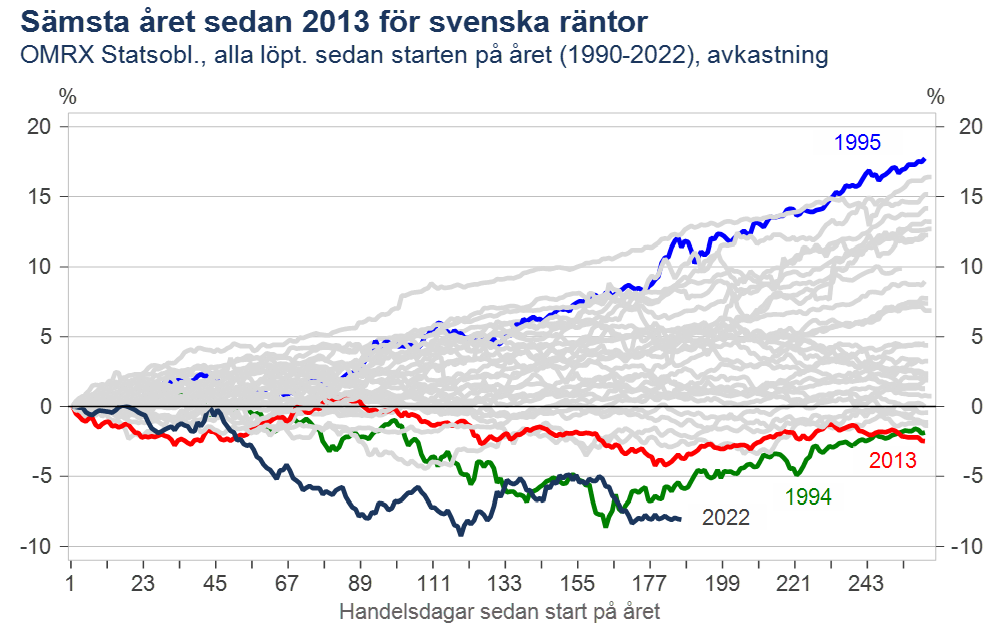

För att sätta 2022 ytterligare lite i perspektiv kan vi titta på hur enskilda år har varit avkastningsmässigt för svenska obligationer, bilden är dock densamma globalt:

Källa: Macrobond

Som synes är det relativt ovanligt med negativa år för obligationer, men de finns. Vad som är ”unikt” detta år är att räntor inte bidragit enligt teorin då de ska hålla emot när aktiemarknaden går dåligt, de har istället haft en positiv korrelation med aktier. Orsakerna är de extremt låga räntenivåerna och att inflationen har gjort en comeback vilket betyder att stigande räntor drabbar båda tillgångsslagen negativt. Vilket också syns i en klassisk 60/40-portfölj som har haft en riktigt tung utveckling i årstakt (varje datapunkt i grafen är utvecklingen om man investerat för ett år tidigare):

Källa: Macrobond

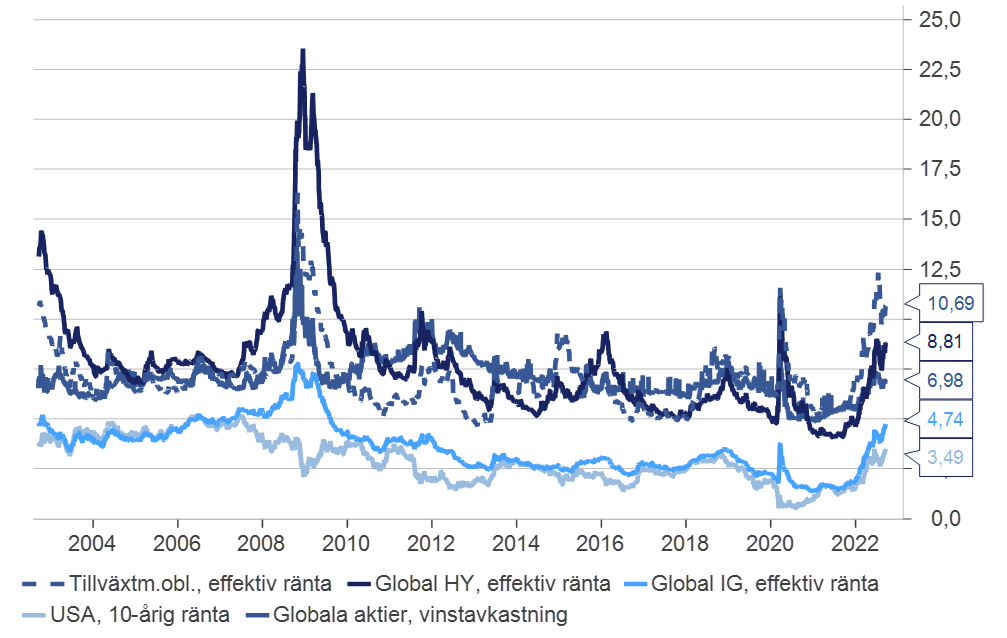

Det är onekligen ett ganska unikt år vi genomlevt, inte ens under Finanskrisen eller IT-bubblan hade en 60/40-portfölj lika mycket uppförsbacke. Frågan är om man överhuvudtaget ska ha räntor i portföljen framöver, de verkar ju inte göra sitt jobb? Ur ett portföljperspektiv är svaret ändå ja. I grunden handlar det om diversifiering, eller riskspridning. Räntor, och speciellt de ränteslag som har lägre risk (statsobligationer, Investment grade), är inte i första hand en avkastningsgenerator i portföljen, de är en stötdämpare. Vi vet inte hur utvecklingen ser ut framgent och i ett sämre scenario än vad som är prissatt idag kommer de att hålla emot när mer riskfyllda tillgångar får det tuffare i och med att räntenivåerna nu kommit upp. Sedan kan man såklart ha en syn på vad som kommer att hända, och tror man att räntorna ska fortsätta upp i samma takt som det gångna året kan det vara frestande att helt enkelt ta bort dem ur portföljen. Brasklappen är naturligtvis att vi inte vet hur räntorna kommer att utvecklas. En effekt av att de faktiskt har stigit är att räntenivåerna numera faktiskt erbjuder en avkastning, och därmed även ovan nämnda stötdämpare, även i lågrisksegmenten. Tar man mer (kredit)risk är nivåerna snudd på aptitliga:

Källa: Macrobond

Att ”jämföra” aktier och räntor rakt av går inte riktigt, fast ett sätt är att titta på vinstavkastningen på aktier, eller det omvända p/e-talet. Det motsvarar ”räntan” på aktier om bolagen skulle dela ut hela vinsten. Normalt delas 30-60 procent ut, resten finansierar fortsatta investeringar i bolaget. Direktavkastningen på aktier brukar ligga kring 1-4 procent, beroende på marknad. Som synes ligger den i nuläget på runt sju procent för globala aktier och gapet mot statsobligationer/investment grade har efter finanskrisen varit stort då räntorna varit låga/sjunkande, vilket är upphovet till akronymen TINA (”There Is No Alternative” (med avseende på aktier)). Men, med stigande räntor har gapet minskat och en ny akronym har sett dagens ljus i den processen; TARA (”There Are Reasonable Alternatives”). Både i absoluta och relativa termer har därför obligationer blivit mer attraktiva, nu finns det en ränta att få, även i lågrisksegmenten. Och med denna ränta kommer alltså även den stötdämpande effekten tillbaka i portföljen. Tål man högre risk erbjuder både high yield och tillväxtmarknadsobligationer högre ränta än vinstavkastningen på globala aktier. Så trots den trista utvecklingen för obligationer i år har de definitivt en plats i portföljen!

Text: Michael Livijn