Vår chefsstrateg Michael Livijn tittar den här veckan på den amerikanska ekonomin och hur olika indikatorer signalerar risken för recession. Vad betyder det för den globala konjunkturen och förutsättningarna för marknaderna? Vart är vi egentligen på väg – blir det en mjuk- eller hårdlandning, eller ingen landning alls?

Veckokommentaren fortsätter nedan

I avdelningen ”Vart är vi på väg?” så har det i nuläget blivit hart när omöjligt att pricka in en tia, åtminstone vad gäller den ekonomiska utvecklingen, och i förlängningen, förutsättningarna för de finansiella marknaderna. Nu ska det tilläggas att det i normala fall knappast är enkelt, fast likt ”På spåret” så brukar det som svaret baseras på följa en någorlunda kronologisk ordning. Med det menar jag att den ekonomiska cykeln har en viss förutsägbarhet, även om den knappast följer några naturlagar. Mycket förenklat brukar den indelas i fyra faser; återhämtning, expansion, inbromsning och recession. Givetvis innebär varje cykel vissa överlappningar mellan dessa faser, fast vad händer när de är totalt osynkroniserade? Välkommen till 2023!

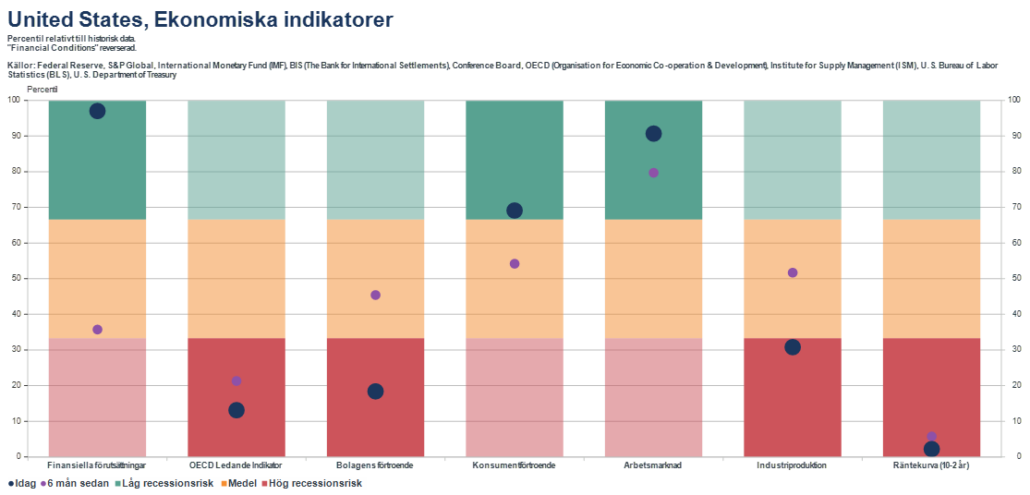

Både ekonomiskt och marknadsmässigt är USA epicentrum. Och det är också där som den ekonomiska cykeln verkar vara mest i osynk. Låt oss titta lite på vad några centrala ekonomiska indikatorer säger:

Källa: Macrobond

För att använda ett amerikanskt uttryck: de är ”all over the place”. Vi har tyvärr inte plats att dyka ned i varje enskild indikator utan fokuserar på de gröna och röda fälten samt de stora blå prickarna, som visar nuläget för respektive indikator. Som framgår är röda fält hög risk för recession, gröna fält låg risk. Jag slänger ut frågan igen; vart är vi på väg? Tio poäng någon? Det är inte helt enkelt att få ihop ovanstående bild då den är minst sagt motstridig. Och här kanske vi börjar närma oss den polarisering som råder på marknaden bland ekonomer, strateger, analytiker och allmänna tyckare. Nuläget innebär därför ett smörgårdsbord rent scenariomässigt och grovt indelat har vi tre läger:

- Hårdlandning. Ledande indikatorer, en inverterad räntekurva, låga framtidsutsikter hos bolagen samt en svag industriproduktion talar för att USA:s ekonomi bromsar ordentligt och kanske till och med redan är i recession. Skulle det scenariot bli verklighet innebär det uppförsbacke för riskfyllda tillgångar eftersom vinsterna skulle drabbas negativt. Däremot borde inflationen falla tillbaka mer än i nuläget, vilket ger utrymme för sjunkande räntor.

- Mjuklandning. En mycket stark arbetsmarknad innebär att hushållens framtidsutsikter är fortsatt positiva, liksom kassaflödet och därmed möjligheten att hålla konsumtionen och ekonomin uppe. En uppgångsfas på marknaderna sedan början av oktober förra året har också inneburit bättre finansiella förutsättningar, det vill säga en förstärkning av hushållens balansräkningar, liksom lägre räntor. I detta scenario kan riskfyllda tillgångar klara sig bättre men det innebär också en risk för att inflationen får en förnyad kraft uppåt i och med en mycket stram arbetsmarknad och därmed ett högre lönetryck, vilket i sin tur kan innebära högre räntor.

- Ingen landning. Det är lite svårare att definiera vad detta egentligen innebär, fast i stort sett betyder det att dagens situation med motstridiga signaler fortsätter. Tillväxttakten i den amerikanska ekonomin är visserligen inte hög, men väntas enligt den amerikanska investmentbanken Goldman Sachs ändå landa på 1,7 procent för 2023. Marknadsmässigt är det här det svåraste scenariot eftersom enskilda datapunkter, beroende på hur de kommer in (i röd eller grön box?), kan få stor marknadspåverkan och tala för svängiga marknader utan någon klar riktning.

Nuläget kan därför uppfattas som minst sagt förvirrande men som vanligt trumfar ”time in the market” den kanske mer lockande ”timing the market” när osäkerheten är hög. Jag tror att det kommer att gälla även framöver. Kapitalmarknadens uppgift är att skapa värde över tid men det är näppeligen en linjär process, därav de olika faserna i konjunkturcykeln. Problemet är som sagt att de inte är några naturlagar, vilket dagens situation är ett tiopoängs-bevis på. Så oavsett vart vi är på väg, se till att ha en genomarbetad plan, en diversifierad portfölj anpassad till din risknivå och ett sunt förhållningssätt till kortsiktigt marknadsbrus. Resan blir trevligare då!