Formues chefsstrateg Michael Livijn pratar om ofta synliga vårkänslor på marknaderna och illustrerar med olika ”lapptäcken” utvecklingen för svenska aktier och en svensk tioårig statsränta. Det pratas bottennapp och monsteråterhämtningar, orsak och verkan. Vad visar lapptäckena egentligen, och vad är Michaels långsiktiga tips?

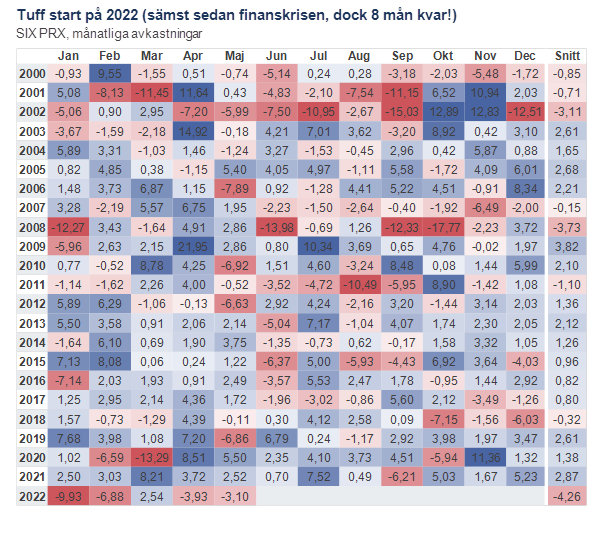

April brukar vara en i grunden positiv månad, i Sverige vaknar de flesta efter det mörka halvåret och många av oss inser att det nog blir en sommar i år igen. Även på marknaden brukar vårkänslorna synas, april har ett rykte om sig att vara en bra marknadsmånad. Snittet säger dock lite om den bredd verkligheten brukar visa upp och i år blev det en riktig snyting rent marknadsmässigt. Våren kom ändå som den skulle, och det är skönt att vissa saker är relativt konstanta! För att illustrera varför april faktiskt till viss del förtjänar sitt rykte som en ”bra månad” kan vi ta en titt på alla månadsavkastningar för svenska aktier sedan år 2000:

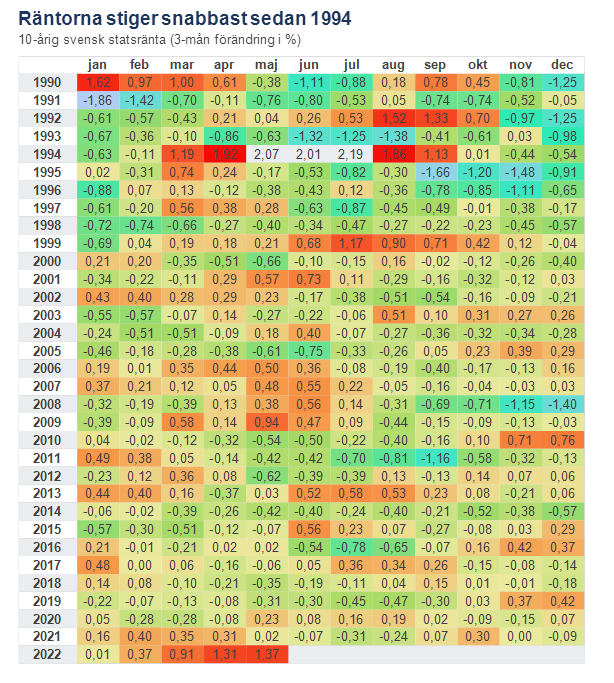

April är generellt en bra månad men utfallet är som sagt brett. Från bottennappet -7,2 procent under 2002 till monsteråterhämtningen (22 procent!) efter botten på finanskrisen 2009 (9 mars). Som framgår av ”lapptäcket” är det dock svårt att se några mönster, både hög- och lågpunkterna är ganska slumpmässiga. Och en enskild månad gör ingen årstid, eller för den delen, inget enskilt avkastningsår. Det tar ändå inte bort det faktum att 2022 hittills är ett riktigt svagt år för svenska aktier, månadssnittet är det sämsta på 2000-talet. Tur då att det är knappt åtta månader kvar på året. Ofta finns det en anledning till att saker och ting utvecklar sig som de gör och en stor anledning till det sura marknadsklimatet i år har varit stigande inflation och med den, stigande räntor. Faktum är att ränteuppgångarna globalt har varit de största sedan 1994 och vad illustrerar detta bättre än ännu ett lapptäcke, den här gången för en svensk tioårig statsränta:

Jag bör tillägga att varje ruta är ränteutvecklingen de senaste tre månaderna, räntor är ju lite mer trögrörliga än aktier. Oavsett, vi får som sagt gå tillbaka till 1994 för att hitta en motsvarande rörelse, varför det är fullt naturligt att bli lite överraskad av den mycket svaga utveckling räntedelen har haft i många portföljer. Och med tanke på att räntan är priset på pengar påverkar den också andra tillgångsslag, som till exempel aktier. Går räntan upp blir värderingen av framtida vinster lägre och allt annat lika faller kurserna. Givetvis har starten på året innehållit en hel del annat elände som kriget i Ukraina (som i ärlighetens namn är betydligt värre än ”elände” för Ukrainas befolkning) och nedstängningen av många stora städer i Kina på grund av covid.

Det är lätt att bli lite nedslagen, åtminstone portföljmässigt, efter en sådan här start på året. Vi kan ändå konstatera att de är relativt ovanliga, och speciellt att både aktier och räntor faller så pass mycket. Samtidigt kommer vi från en period där både räntor och aktier stigit i tandem under lång tid. Och som jag skrev i förra veckobrevet (länk) kommer vi från en period med mycket god avkastning och vi har en tendens att kanske inte riktigt sätta saker i perspektiv. Speciellt när det gått lite tyngre för portföljen, som i år. Men hav tröst, lapptäckena ovan visar faktiskt också att marknaden över tid skapar avkastning även om det månads- eller periodvis kan se ganska ruskigt ut. Det är dock priset man får betala för att vara på marknaden och över tid så kommer man ändå bli belönad. Ett tips blir därför att gå ut och njuta av de fina vårmånaderna i verkligheten istället för på marknaden.

Text: Michael Livijn