Ett ställe där trenden med ihållande grönt är stark är växtligheten, som tydligt signalerar att ljusare tider är på väg. Marknadsmässigt har det varit en hel del rött på sistone och i det korta perspektivet ser osäkerheten ut att fortsätta. Fokus ligger så klart på hur den globala handelssituationen utvecklas, en process som inte är helt lätt att få grepp om (för ett ramverk att utgå ifrån, läs mer här). Ryckigheten, hattandet fram och tillbaka, är både frustrerande och förvirrande för marknaden, som tvingas byta fot från en dag till en annan beroende på vad som kommuniceras från Trump-administrationens sida. Jag hävdar att marknaden visserligen inte har någon ”formell” makt, likväl är den (trots förvirringen och frustrationen) en faktor att räkna med för nämnda administration. Tankarna går till hösten 2022, då Liz Truss blev premiärminister i Storbritannien, en episod britterna nog helst vill glömma. Hon blev, efter ett minst sagt tveksamt budgetförslag, den kortast sittande premiärministern någonsin och avgick efter 49 dagar. Eftermälet reducerades till vad som brukar kallas ett ”Liz Truss-moment”*. I korthet innebär det att ett huvudlöst förslag, i detta fall en ofinansierad budget, straffas av marknaden och resulterar i en ganska ovärdig U-sväng och tillbaka till ruta ett. Under ett par korta dagar föll pundet handlöst samtidigt som räntorna sköt i höjden. Exit Liz.

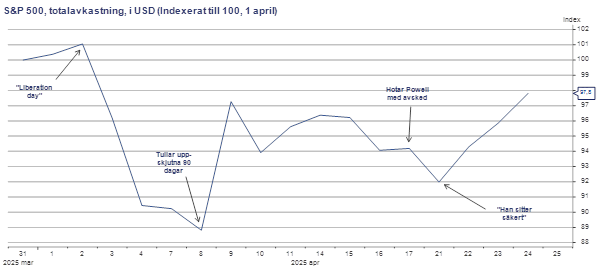

Vad som hänt under april är något liknande, även om exemplen inte är jämförbara rakt av. ”Liberation day”, den 2 april då Trump tog marknaden på sängen med sina ömsesidiga tullar, innebar starten på en kraftigt negativ marknadsreaktion som vände först när Trump blinkade den 9 april via ett uppskjutande av tullarna under 90 dagar. Dock, skam den som ger sig, han var tillbaka på skärtorsdagen med att kritisera samt hota centralbankschefen Jerome Powell med avsked om styrräntan inte sänktes. Vilket upprepades under annandag påsk. Återigen blev responsen från marknaden klart negativ. Dagen efter kom en U-sväng även i den frågan då storyn var att media hade fått allt om bakfoten och att Powell satt säkert till hans förordnande går ut i maj 2026. I grafisk form såg det ut enligt följande på aktiemarknaden:

Källa: Marcobond

Uppenbarligen finns någon form av ”Trump Put”, att administrationen backar om marknadsreaktionerna blir för starka. Möjligen är den lägre, åtminstone för aktier, än vad många förutsatte eftersom S&P 500 från toppen den 19 februari fram till botten (?) den 8 april föll med hela 20% (i USD). Det är i sig självt en rörelse som indikerar att marknaden prisar in en hel del dåliga nyheter. Om det är tillräckligt eller inte beror på fortsättningen.

Varken tullfrågan eller administrationens syn på Jerome Powell är avklarade, men de är åtminstone känd materia och är därmed prissatta utifrån tillgänglig information, vilket naturligtvis kan ändras. Vad som kanske är mer intressant framöver är potentialen för fler potentiella ”Liz Truss-moments”. Ligger det möjligen några på lut? En kommande fråga är statsbudgeten, som enligt det förslag som nu ska tröskas igenom kongressen kan innebära att budgetunderskottet ökar ytterligare från dagens i princip ohållbara nivåer. Detta är såklart av intresse för bland annat räntemarknaden, som ju ska finansiera den ökade upplåningen. Kommer den att acceptera dagens räntenivåer eller kräva en högre premie (ränta)?

Ett av administrationens mål är att få ned räntan samt att minska statsskulden då räntebetalningarna som andel av statsbudgeten stiger i takt med att gamla obligationer med lägre ränta (emitterade före 2022) rullas över till nya. Både i år samt under 2026 är det betydande volymer som förfaller. Även om inget konkret kommit ut från Vita huset spekuleras det kring om att USA vill att utländska obligationsinnehavare av amerikanska statsobligationer ska byta sina nuvarande obligationer mot 100-åriga nollkupongare (!) i utbyte mot säkerhetsgarantier. Alternativt någon form av beskattning på kupongen, i dag betalar utländska ägare av amerikanska aktier källskatt på utdelningen men inte på kupongen på amerikanska statsobligationer. Detta för att dra in mer pengar till statskassan. Skulle förslag i den riktningen komma misstänker jag att marknaden står redo med vissa åsikter.

Oavsett om ovanstående spelar ut eller inte (eller om något annat dyker upp) är slutsatsen att marknaden har möjlighet att säga ifrån, och att den har gjort så under april. Det är förstås ingen garanti för att den kan kontrollera utvecklingen eller för den delen Trump-administrationen, fast det visar dock att den anpassar sig till situationen. Och hittills har Trump blinkat först.

* En (rolig) definition på ett ”Liz Truss-moment” kom från den engelska tidningen The Guardian:

“A maverick economic policy announcement from a self-styled disruptor plunges the country’s currency into freefall and puts rocket boosters behind the cost of government debt, prompting warnings of an economic nuclear winter and forcing a pretty undignified U-turn.”