Den här veckan skriver vår chefsstrateg Michael Livijn om den fortsatta osäkerheten kring var den globala ekonomin egentligen är på väg – blir det en hård- eller mjuklandning, eller ingen landning alls? Han listar tre indikatorer som kan ge oss ledtrådar, men hur ska de tolkas – och vad betyder det för din portfölj?

Veckokommentaren fortsätter nedan

Februari må har varit en mindre trevlig månad ur ett marknadsmässigt perspektiv, men skörden av ekonomiska indikatorer världen över var inte otrevlig. Faktum är att den nästan var lite för bra, därav de kraftigt stigande räntorna och högre förväntningar på centralbankers åtstramningar. Vänta nu, är den globala ekonomin på väg att accelerera igen efter inbromsningen förra året? Nja, juryn är fortfarande ute i den frågan, och debatten om vilken typ av landning (mjuk, hård eller ingen landning) den globala ekonomin är på väg mot rasar vidare. Jag har skrivit en del om detta hittills i år, du kan läsa mer här och här.

Fast enligt ekonomins logik kommer det förr eller senare en lågkonjunktur, eller recession, det är ju en naturlig del av den ekonomiska cykeln. Varför det är sån faslig debatt om när den ska dyka upp denna gång kanske beror på att vi kommer från en lång period där en global recession lyst med sin frånvaro sedan finanskrisen. Visst, pandemin var en kort period i recessionsterritorium, och det har även varit tuffa tider i enskilda regioner (ett otal euro-kriser bland annat) och länder, men på det stora hela har vi varit förskonade från dåliga tider. Men om de är på väg, vilka te-löv ska vi tyda för att få ett hum om när de knackar på dörren?

Det finns som vanligt en uppsjö av nu-är-det-en-recession-på-ingång-indikatorer och alla i skrået har sina favoriter (det gäller förmodligen även för er, kära läsare!). Nedan följer ett par av de vanligaste:

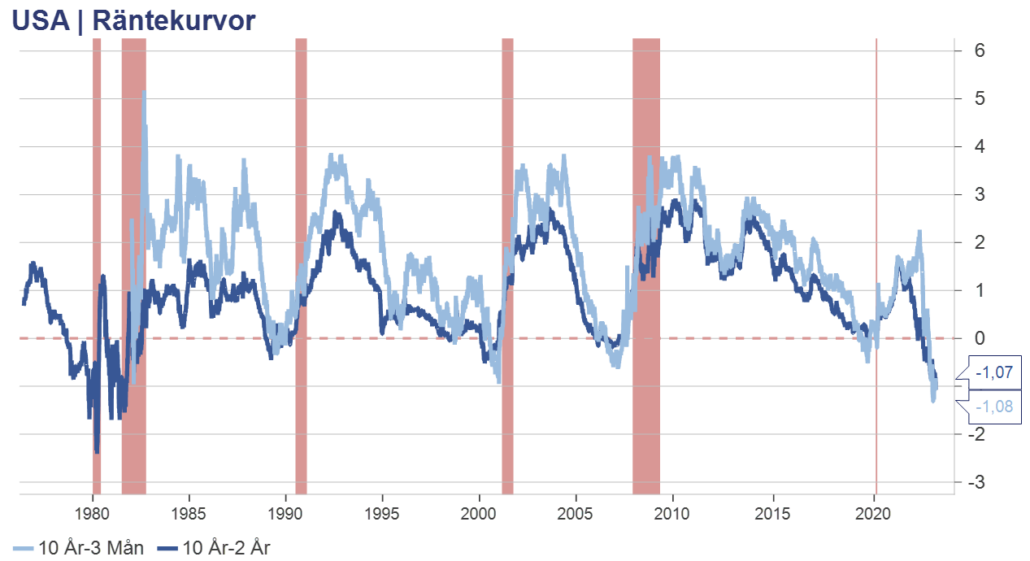

- Räntekurvan. Kanske den mest använda av dem alla. Normalt ska de långa räntorna vara högre än de korta för att reflektera risken med att låna ut pengar längre fram i tiden. När de korta räntorna istället är högre än de långa inverterar räntekurvan, vilket brukar ses som en säker signal på att lågkonjunkturen är på väg. Skälet till att de korta räntorna stiger över de långa beror på att centralbankerna för att bromsa in en överhettad ekonomi höjer styrräntorna kraftigt. Marknaden ser vad som är på väg att hända och följaktligen följer de långa räntorna inte med upp. Normalt brukar man använda en 10-årig ränta mot en 2-årig eller 3-månadersränta. Så här ser kurvan alla tittar på just nu, den i USA:

Källa: Macrobond

Som synes är den rejält inverterad, vilket i tidigare fall resulterat i en recession (de skuggade fälten i grafen). Det här ser väl ut som en ”done deal”?

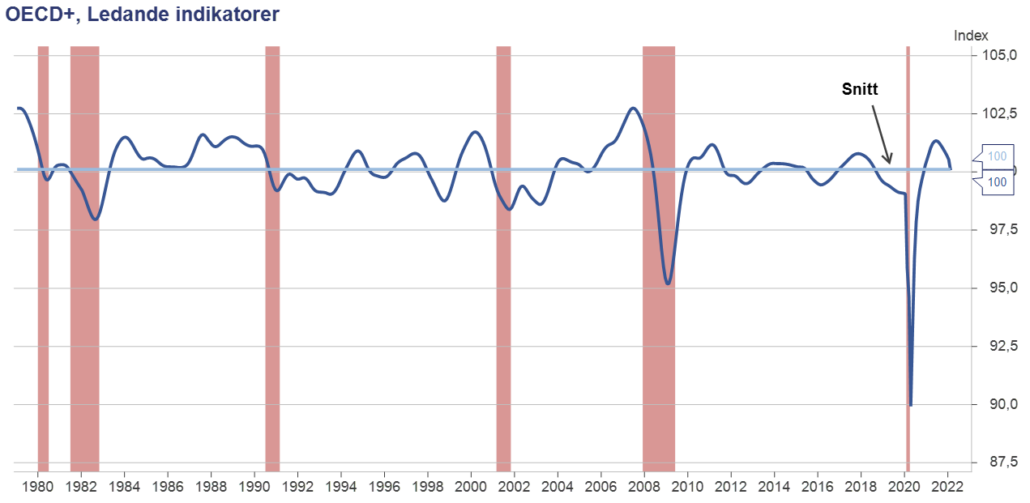

- LEI (leading economic indicators). Dessa sammanställs av OECD och omfattar de utvecklade ekonomierna. Det är en sammansatt indikator som innehåller en rad underkomponenter, vilka ska spegla den förväntade utvecklingen i ekonomin. Visserligen ligger dagens nivå på det historiska snittet, fast riktningen är definitivt ned:

Källa: Macrobond

Även här går det att argumentera att det är lågkonjunktur på gång, givet att indikatorn fortsätter ned. Likt grafen ovan har jag för referens lagt in recessioner i USA.

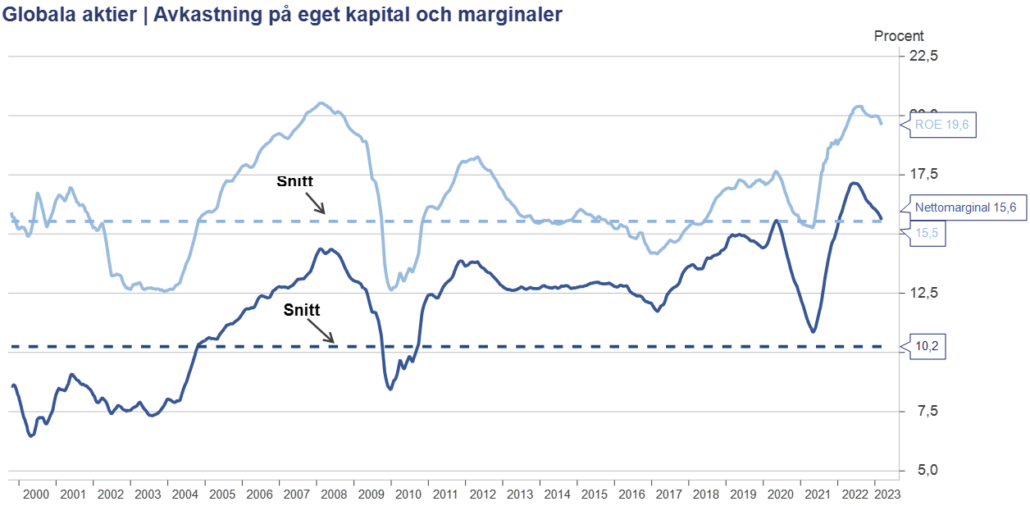

- Bolagens marginaler. En klassisk temperaturmätare på ekonomins hälsotillstånd, där det är rätt intuitivt att dessa sjunker när lågkonjunktur råder. Och (trumvirvel) marginalerna faller:

Källa: Macrobond

De faller dock från mycket höga nivåer och det är en bit ned till det historiska snittet. Så, vad kan vi då dra för slutsatser kring ovanstående indikatorer?

Det första jag skulle vilja trycka på är att det inte finns någon indikator som har ett rakt svar på om det blir recession eller inte. Nummer två blir att även om det fanns en sådan indikator så säger den ingenting om tidpunkten. Den ekonomiska cykeln, inklusive den del som kallas lågkonjunktur, är en komplex och dynamisk process som inte låter sig reduceras till enkla förklaringsmodeller. Ledtiderna, från när något händer (till exempel en inverterad räntekurva) till att effekterna syns, kan variera ordentligt. Det som var en säker recession i både Europa och troligen också USA bara för ett par månader har i nuläget förbytts till ”det ser ändå ganska hyggligt ut”. Därmed inte sagt att vi helt kommer att undvika en recession framöver. Tvärtom, det är till och med troligt. Vi vet bara inte när.

Det är lätt att bli förvirrad bland alla indikatorer, analyser och även åsikter om när ekonomin ska gå åt ena eller andra hållet. På detta ska läggas det lager av åsikter, förmaningar och råd kring hur man ska agera ur ett marknads/portföljperspektiv. Dessa tenderar att tillta i styrka när osäkerheten ökar på marknaden. Och än en gång handlar det i min värld om att se till att förutsättningarna för din portfölj är de rätta från början; ta inte mer risk än vad du kan bära långsiktigt (alltså både i upp- och nedgång) och diversifiera både mellan och inom olika tillgångsslag. Det kommer inte att förändra hur saker och ting nu kommer att spela ut, fast det gör det betydligt lättare att förhålla sig till den komplexa process som är den ekonomiska cykeln. Recession eller inte!