”Economic activity is nothing but energy transformed” – Anonym

Ovanstående kan verka lite svårt att närma sig, fast i grunden är logiken ganska klar. Det mesta vi företar oss kräver energi. Hela tillvaron bygger på rörelse, och för oss människor krävs det då kalorier som vi sedan omsätter i vad vi nu håller på med. Oavsett om vi tänker, utför någon form av fysisk aktivitet eller till och med sover förbrukar vi energi. Detsamma gäller naturligtvis för ekonomin. Utan energi skulle all form av ekonomisk aktivitet stanna tämligen omedelbart.

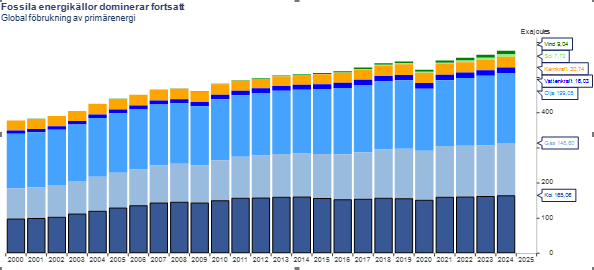

Nedan graf visar (primär)energiförbrukningen i den globala ekonomin sedan millennieskiftet, uppdelat på energislag:

Källa: Macrobond

Som synes är det fortsatt totaldominans för fossila energikällor även om förnybart har växt snabbare det senaste decenniet. Poängen är dock att efterfrågan på energi stiger när tillväxten i ekonomin är positiv. Sedan andra världskriget har den globala ekonomin bara haft två år med negativ tillväxt, 2009 och 2020, där också energiförbrukningen minskade. Eftersom tillväxt är ”normaltillståndet” i ekonomin kommer trenden att vara fortsatt uppåt, oavsett energislag.

Energipriser och deras snabba effekt på ekonomin

Därför är priset på energi inte helt oviktigt. Transformationen till en vara eller en tjänst påverkas förstås också av många andra faktorer, som övriga insatskostnader. Men utan energi blir det inget. Allt annat lika innebär lägre energipriser att likviditet frigörs till annat.

Världen konsumerar runt 100 miljoner fat olja per dag. Går priset ned med 10 dollar innebär det cirka 1 miljard dollar i ”extra” likviditet per dag, eller 365 miljarder dollar på ett år. Denna likviditet kan användas till lägre priser, högre vinster eller nya investeringar. Förändringar i energipriser slår därför snabbt igenom i ekonomin.

Geopolitikens roll i oljepriset

Fokus på geopolitik har ökat, särskilt de senaste åren. Under perioden efter 1990-talet dominerade en unipolär världsordning med USA som supermakt. I dag rör vi oss mot en mer multipolär värld, vilket gör geopolitiken mer relevant för marknaderna.

Oljepriset har historiskt fungerat som en indikator på geopolitisk riskpremie. Vid oroligheter tenderar priset att stiga. Därför är det kontraintuitivt att oljepriset fallit under 2025 trots ett år präglat av geopolitisk osäkerhet.

Olja och guld – motstridiga signaler

Källa: Macrobond

Guld ses ofta som en indikator på oro och som skydd mot inflation. Historiskt har olja och guld haft viss korrelation, men oljan är betydligt mer volatil. Efter 2024 har sambandet brutits: oljepriset har fallit kraftigt medan guldpriset stigit markant.

Ur ett geopolitiskt perspektiv är detta svårt att förena. Frågan blir därför om någon av marknaderna signalerar fel – eller om båda gör det.

Är oljepriset för lågt?

Kärnan är att fallande oljepriser har varit positiva för både tillväxt och inflation. Samtidigt innebär det geopolitiska läget att risken för ett trendbrott är påtaglig. Det är en risk som inte tycks ligga högt på marknadens radar.

Som klyschan i oljebranschen lyder: “The cure for low oil prices is low oil prices.” Frågan är om priset i dag är just för lågt.