Ovanstående uttryck används av mina norska kollegor (och norrmän i allmänhet också för den delen) när man behöver göra en avstämning. För sådana behövs ibland, kanske framför allt när det kommer till att bilda sig en uppfattning eller få ett nytt perspektiv. Det går givetvis att applicera på marknaden också och efter ett rätt spännande 2025 tycker jag att det är dags för en ”fot i bakken” vad gäller utvecklingen framöver. Först året i grafform:

Källa: Macrobond

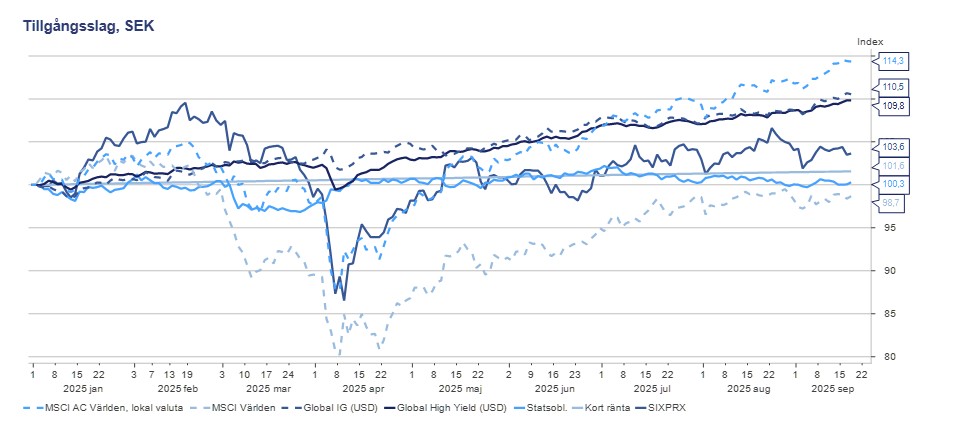

För en svensk investerare är den översta och understa streckade linjen som rönt mest intresse. Globala aktier i lokal valuta är på all-time-highs medan samma index i SEK ligger svagt minus. Det handlar förstås om att dollarn försvagats vilket innebär motvind för utländska aktier eftersom USA väger runt 64% av ett världsindex. Svenska börsen har levererat en mer blygsam avkastning, fast klart godkänd, samtidigt som mer riskfyllda ränteslag haft en fin utveckling då riskaptiten efter fallet i mars/april vänt uppåt och hållit sig på höga nivåer sedan dess. Så, vad är förutsättningarna, utsikterna och riskerna framåt? Låt oss börja med förutsättningarna:

- Den globala ekonomin fortsätter att tugga på.

Tull- och handelskriget var slutet på tillväxten enligt många under våren, dock så har det inte på något avgörande sätt märkts i den ekonomiska dataskörden sedan dess. Visst, enskilda datapunkter skvallrar om högre priser, lägre aktivitet och ovilja att fatta beslut i en osäker och volatil miljö. Fast överlag har anpassningen till en ny spelplan gått hyggligt. Finanspolitiskt är bilden ganska klar; oavsett var man tittar är den mer eller mindre expansiv, exemplifierat via stora (och i många fall ohållbara, men det är delvis en annan fråga) budgetunderskott. USA, Kina, Japan och Europa är lika goda kålsupare här, fast faktum kvarstår, finanspolitiken ger stöd åt ekonomin. Vidare är penningpolitiken också expansiv. Europa/Sverige har sänkt ned till 2%, USA inledde i veckan sin sänkningscykel där centralbanken Federal Reserve fram till slutet av 2026 väntas sänka ned till runt 3%. Slutligen, energipriserna håller sig låga. Oljepriset har under året fallit med ungefär 10% trots tidvis höga geopolitiska spänningar. Det finns därmed ett underliggande stöd för den globala ekonomin från flera håll. - Utsikterna är därmed relativt hyggliga.

Inget är som bekant garanterat, fast (den förenklade) bilden ovan ger ändå någon sorts bas att utgå ifrån. Det i sin tur innebär inte att den rakt av går att översätta till hur marknaden kommer att utvecklas. Marknaden är framåtblickande, och ovanstående är därmed redan prissatt. Det syns rätt tydligt i grafen ovan, där många tillgångar ligger på eller kring sina all-time-highs, vilket i sin tur innebär att marknaden ser ganska ljust på framtiden. För att den positiva trenden ska fortsätta krävs dock bättre data än dagens prissatta förväntningar. - Inget scenario är utan sina risker.

Till de kortsiktiga räknar jag helt enkelt sentimentet, eller marknadens humör. Jag brukar kalla marknaden för en ”dramaqueen” som överdriver sina rörelser oavsett riktning, och jag kan argumentera lika mycket för att vårens fall var överdrivet som att återhämtningen sedan dess var det. En korrektion är därför inte osannolik i det korta perspektivet efter en sådan stark period som varit sedan mitten av april. Nedanstående graf är i den bemärkelsen talande:

Källa: Makrobond

Till de lite mer strukturella riskerna räknar jag inflationen, eller snarare dess återkomst, speciellt i USA. Givet att det ekonomiska läget är relativt hyggligt finns förutsättningar för tillväxt och därmed potentiellt inflationstryck utöver den redan för höga takten som råder idag. Dessutom, effekten av tullarna har synts på sina håll men har troligen inte fått fullt genomslag. Med tanke på att de på pappret ligger på 18% så är den effektiva tullsatsen efter uppskjutna tullar mot Kina och diverse undantag runt 11,5%, skulle de justeras upp till den förestående siffran kan det få större genomslag, inte bara på inflationen, utan kanske även på konsumtionen och i förlängningen tillväxten. Energipriserna är som sagt låga och har fallit under året, likväl är de en risk för inflationen och den ekonomiska utvecklingen om de av någon anledning skulle stiga markant. En annan potentiell risk är vinstutvecklingen i USA, specifikt de stora tech-bolagen, populärt kallade Mag 7. De har hittills slagit mycket höga förväntningar och nästan ensamma drivit vinsttillväxten också globalt (!) de senaste åren. Att de tjänar fruktansvärt mycket pengar är ställt utom alla tvivel, fast frågan är om marknaden ställer rimliga eller orimliga krav på dem framöver? En missad prognos kan potentiellt få stora konsekvenser.

Som vanligt är bilden mer komplicerad än ovanstående urval, men det är underförstått. Dock hoppas jag på att vi har stampat ned åtminstone en liten fot i bakken kring utsikterna framöver!