Med 2022 i färskt minne är det lätt att ha en något försiktig syn på framtiden. Inflation, stigande räntor och kraftigt fallande marknader är sällan en optimal kombination för det finansiella självförtroendet eller för starka framtidsutsikter. I det perspektivet blir det kanske lite av en krock mellan verklighetsuppfattningen kontra vad som faktiskt hänt på marknaden. Vi spolar tillbaka bandet ett år respektive till årsskiftet och tittar på utfallet:

Källa: Macrobond

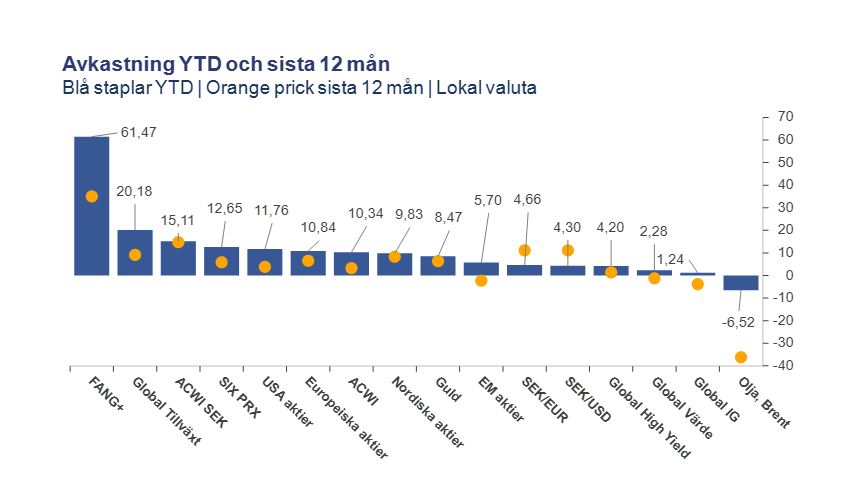

Hoppla! I år har de flesta tillgångar haft en riktigt stark utveckling, det är bara oljan som ligger på minus (vilket troligen är positivt för de flestas plånböcker). Jag tycker dock att de orangea prickarna är mer intressanta, de speglar trots allt perioden då det mesta kändes som om det gick snett. Och likväl ligger de flesta tillgångsslag faktiskt på plus det senaste året. Den skarpögde noterar att kronan mot både EUR och USD ser ut att ligga på plus, fast grafen visar hur mycket de sistnämnda har förstärkts mot kronan. Gott så, men det här är krasst sett något som redan har hänt, och därför inte värt att lägga allt för mycket energi på. Vad som ”begs the question” är naturligtvis vad som kommer att ske framöver, en betydligt hårdare nöt att knäcka än att svänga ihop en (historisk) utvecklingsgraf.

Och med tanke på den fina utvecklingen det senaste året, finns det utrymme för ett fortsatt rally eller ska marknaden på nytt uppsöka den botten som sattes i början av oktober förra året? Det saknas som vanligt inte åsikter kring denna perenna fråga och båda sidor har som vanligt övertygande argument för en tjur- respektive björnmarknad (Bull/Bear-market). Vi börjar med att låta tjurarna komma till tals:

- 20% upp = Bullmarket. Denna enkla, och helt irrationella, definition av att vi är i en tjurmarknad har använts sedan urminnes tider, och det räcker alltså med att vi är upp 20% eller mer sedan botten. Svenska aktier är upp 28%, globala 20% sedan oktober.

- Mycket låg volatilitet. Svängningarna på marknaden, eller volatiliteten, är märkligt låg. Faktum är att ett två-årslägsta inträffade förra fredagen i VIX, som mäter volatiliteten i amerikanska aktier. Det är nästan bara i tjurmarknader detta sker, även om det såklart finns undantag.

- Vinsterna överraskar positivt. Det gäller inte bara för USA, utan även för Europa och Sverige. Faktum är att vinstestimaten höjts efter första kvartalets rapportering. I nuläget ser analytikerna en positiv vinsttillväxt för globala aktier på 0,7% för helåret 2023, för 2024 är siffran 10,8%.

- Utbombat sentiment. Det enda som hållit kursen i år har varit pessimismen, det har varit svårt att hitta övertygade optimister på marknaden. Och när den sista optimisten ger upp brukar det vara dags för en ny uppgång. Förra oktober sattes en ny bottennotering i sentimentet (AAII Bull & Bear-spread), den lägsta noteringen sedan finanskrisen. Var det botten?

Dock, det är ju knappast så att tjurarna får stå oemotsagda, björnarna har naturligtvis en annan åsikt och radar upp följande argumentation:

- Värdering. Framför allt amerikanska aktier värderas klart över sitt historiska snitt, medan övrig stora regioner ligger mer neutralt. Värdering i sig är ett uselt ”tajming-verktyg” på kort sikt men kan säga något om avkastningsmöjligheterna på längre sikt. Och även vid botten i oktober var värderingen klart högre än vid tidigare bottnar som 2009 (efter finanskrisen) och 2003 (efter IT-bubblan), vilket så klart reser frågan om uppgången är hållbar.

- Recessionen då? ”Världens mest väntade recession” har ännu inte materialiserat sig, den globala ekonomin har visat sig vara ganska motståndskraftig hittills. Juryn verkar ännu vara ute i denna fråga men historiskt är det få uppgångar som startat innan en recession, det är ofta en bit in i recessionen som detta sker.

- Rallyt har varit extremt smalt. I USA har 10 aktier i indexet S&P 500 stått för nästan hela årets uppgång. Comebacken för tech (FANG+), delvis drivet av AI-hysterin, har varit remarkabel och drivit marknaden. Vid tidigare bottnar (2003, 2009) har avkastningen varit betydligt mer jämnt fördelad över indexet i den följande uppgången. Det ska tilläggas att samma tendens med ett fåtal bolag som driver avkastningen inte är lika markant i Europa eller för den delen Sverige.

- Tekniskt ser det utsträckt ut. Olika typer av tekniska indikatorer som till exempel RSI (Relative Strength Index) signalerar att marknaden mycket riktigt sprungit snabbt på sistone och att den är klart överköpt.

Som synes starka argument från båda sidor, vilket belyser det faktum att marknaden sällan är svart eller vit, gråskalorna dominerar oftast. Det är lätt att bli förvirrad i det informationsöverflöd som råder och risken är att man som investerare stänger av. Formue tar inte aktivt ställning om det är tjurarna eller björnarna som för tillfället har överhanden, utan fokuserar på att våra kunder ska ha en god diversifiering i sin portfölj, en portfölj som utgår från hur mycket risk de klarar att bära över tid. Med en långsiktig plan som inte hänger på den kortsiktiga fighten mellan tjurar och björnar är sannolikheten hög att över tid få en god utveckling i sin portfölj. För handen på hjärtat; tycker du att någon sida ovan har ett klart övertag?