Den gula metallen har fått mycket uppmärksamhet i år, mycket tack vare den explosiva utvecklingen i priset på den. Speciellt under hösten, då det gick från 3000$/uns till drygt 4000$/uns (ett troy ounce är 31,1 gram) och började likna en annan raket från i år, de amerikanska tech-bolagen Mag 7. Med tanke på veckans (korta?) korrektion, är detta bara en kortsiktig spekulationsbubbla eller finns förutsättningarna för att guld ska fortsätta att klättra? Den kanske viktigaste frågan är dock om man som investerare ska inkludera guld som en del av portföljen. Enligt Bank of America, från deras Global Fund Manager Survey, är intresset relativt svalt från den institutionella sidan, genomsnittsallokeringen till guld ligger på 2,4%, och 40% av investerarna har ingen allokering överhuvudtaget. Kapitalet BofA förvaltar för sina privatkunder ligger på 4,2 biljoner dollar, och där är exponeringen 0,5%. För de allra flesta privata investerare antar jag att exponeringen till stora delar består av smycken. Efterfrågan på guld fördelar sig enligt följande:

Källa: Macrobond

Guldets raketresa – hype eller hållbar trend?

Smycken dominerar efterfrågan, och den ”finansiella” efterfrågan, eller investeringsefterfrågan, hittar vi i kategorierna ETF:er (fonder) samt tackor och mynt. Centralbanker är också en stor faktor när det kommer till guld. Intressant är att efterfrågan i snitt ligger en bit över 4000 ton per år, medan produktionen är ganska konstant runt 3300 ton per år. Det betyder att priset på guld fundamentalt har ett stöd från en ständigt högre efterfrågan än utbud. Då det inte går att ”pumpa mer guld” när priset stiger innebär det att prisrörelsen förstärks, eftersom du måsta bjuda tillräckligt högt för att kunna locka någon till att sälja från den existerande stocken av guld. Guld styrs helt enkelt av andra lagar än för många andra tillgångar.

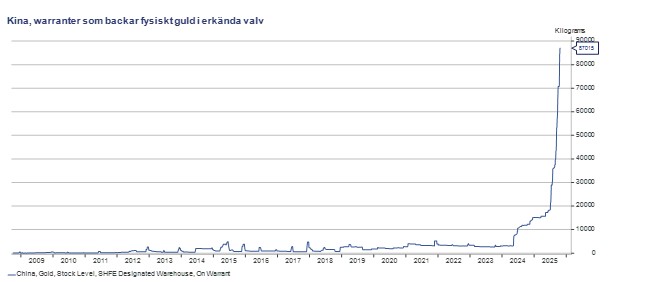

Marginalköparens intresse blir därför viktigt, och en del av förklaringen till årets kraftiga prisökning hittar vi i Kina. Det verkar som om kinesiska privatinvesterare ökat sina innehav ordentligt. Kina och Indien är de två största marknaderna för smycken, fast den kategorin fyller ju också en annan funktion är bara som ren investering. Tittar vi på investeringsefterfrågan på fysiskt guld (tackor och mynt) i Kina så hände något i år:

Källa: Macrobond

Varför fortsätter guld att glänsa när andra tvekar?

Hoppsan! Det ser onekligen ut som om aptiten på guld tog ett skutt uppåt. Jag kan bara spekulera i orsakerna, fast jag misstänker att en del av rörelsen har att göra med handelskriget och osäkerheten som den förde med sig då kurvan exploderade runt april-maj i år. En annan förklaring till att guldpriset stigit de senaste åren hittar vi i att centralbanker ökat sina inköp ordentligt sedan 2022 (den gula delen i grafen högst upp). Rysslands invasion av Ukraina innebar frysta tillgångar i väst för den förras centralbank, och stora delar av världen utanför väst tog förstås notis. Om tillgångar i dollar eller euro, till exempel statsobligationer och aktier, inte var ”säkra”, varför investera i dem? Guldet har traditionellt haft en mycket stark korrelation med den reala räntan, en korrelation som tydligt bröts 2022:

Källa: Macrobond

Skälet till korrelationen är att guld inte ger någon avkastning, annat än prisrörelsen, och när räntorna faller tenderar det att stiga, då alternativkostnaden att hålla guld minskar, och vice versa. 2022 verkar ha ändrat den dynamiken fundamentalt. Kanske har inflationsvågen något att göra med det ökade intresset för guld, då det alltid har setts som ett skydd mot inflation. Vi går troligen mot en miljö med en mer orolig och tidvis högre inflation, och som ekonomisk individ är människan knappast aningslös. Man vet och känner värdet av pengar i reala termer. Så en del av förklaringen till att guld presterat så bra hittar vi i detta faktum. Till det ska förstås läggas att stora prisrörelser oavsett tillgång snabbt hamnar på förstasidorna och i narrativet på marknaden, så jag tror inte att man ska underskatta sentimentsaspekten de senaste månaderna. FOMO, eller ”Fear Of Missing Out”, har definitivt påverkat, vilket också nämnda korrektion i början av veckan (-8%) tydligt visade. Till sist slår man i taket.

Är det dags att ge guld en plats i portföljen?

Frågan kvarstår dock: ska man ha guld i portföljen? Synen på guld är i min bok ganska binär, antingen är man som investerare övertygad eller inte. Fast i ljuset av en möjlig framtid där inflationen är något annat än vad den var från början av 1980-talet fram till 2021, alltså ständigt sjunkande och under perioder även negativ, kan en del guld i portföljen motiveras. Bevisligen är det en hedge mot oväntade prisökningar, och strukturellt finns det en ständigt högre efterfrågan än utbud. Till syvende och sist kokar beslutet ned till vad du som investerare har för preferenser och tror om framtiden. Kom dock ihåg att det finns en hel del andra tillgångar som också glimmar, och att en god diversifiering är nyckeln till en framgångsrik portfölj över tid!