Räntemarknaden har återigen tagit en aktiv roll i att bevaka hur länder sköter sina finanser. Med stigande långräntor och växande misstro mot budgetkontroll – särskilt i USA – är de så kallade ”Bond vigilantes” tillbaka på scenen. Frågan är hur länge politikerna kan ignorera signalerna från marknaden?

”I used to think that if there was reincarnation, I wanted to come back as the president or the pope or as a . 400 baseball hitter. But now I would like to come back as the bond market. You can intimidate everybody.”

-James Carville, ekonomisk rådgivare åt USA:s förre president Bill Clinton

Citatet ovan är möjligen lite uttjatat i finansiella kretsar, fast det innehåller ett korn av sanning som är svårt att ignorera. Från tid till annan kanske räntemarknaden inte märks speciellt mycket men var så säker; den iakttar och värderar ständigt hur både bolag och framför allt länder sköter sina finanser. Begreppet ”Bond vigilantes” härrör från ovanstående period, att räntemarknaden agerar revolvermän när ”laglösheten” breder ut sig i statsfinanserna. USA har med all rätt varit i blickfånget under året med tullar, marknadsturbulens och geopolitiska friktioner som centrala teman. Jag säger inte att det flugit under radarn, men den statsfinansiella situationen har varit ett orosmoment under en längre tid då USA sedan just Bill Clintons tid haft konstanta budgetunderskott som vissa perioder varit nästan uppseendeväckande:

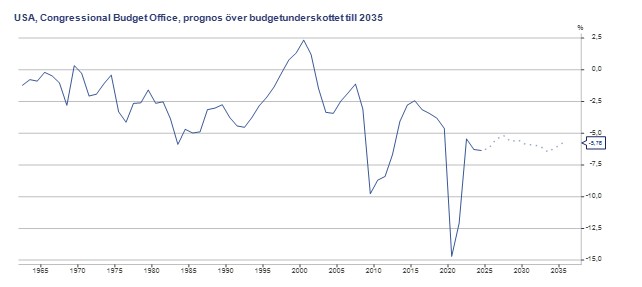

Källa: Macrobond

Som framgår tydligt i grafen syns både finanskrisen och pandemin tydligt, liksom återhämtningarna i statsbudgeten efteråt. Problemet är att dessa återhämtningar aldrig inneburit att USA kommit upp till en balanserad eller positiv budget. Prognosen fram till 2035, från det oberoende organet Congressional Budget Office (CBO), ser heller ingen vändning i de offentliga finanserna, utan ett konstant budgetunderskott i storleksordningen 5-6% kommande decennium. Det innebär, om prognosen håller, att statsskulden kommer att öka ytterligare från dagens redan höga nivåer (ca 118%/BNP enligt IMF). Den nya statsbudgeten som gick igenom representanthuset den 22 maj innehåller stora ofinansierade förslag och riskerar därmed att cementera bilden av att USA tar lite väl lätt på den statsfinansiella situationen. En initial bedömning av CBO är att den ökar underskotten med drygt 3 biljoner dollar utöver nuvarande budgetunderskott kommande 10 år. Nästa steg för budgeten är nu behandling i senaten.

Räntemarknaden har förstås koll på läget, för med ett budgetunderskott av den kalibern krävs det mer upplåning. Och det är inte bara USA som på sistone blivit satt under lupp av nämnda räntemarknad:

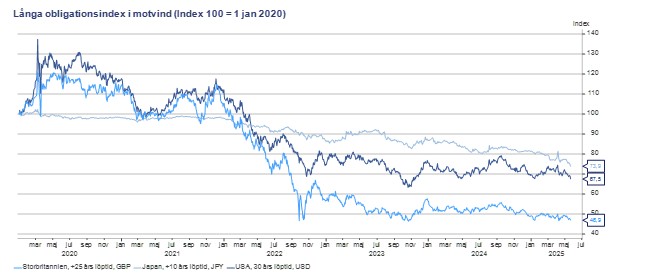

Källa: Macrobond

De riktigt långa löptiderna på statsobligationer är en temperaturmätare på marknadens vilja att låna ut pengar till stater. Detta på grund av att dessa löptider inte påverkas kortsiktigt av till exempel inflationsförväntningar eller förväntningar på den ekonomiska tillväxten. Som framgår i grafen har 30-åriga obligationer fortsatt sin klättring uppåt även efter inflationstoppen under 2022-23. USA har nu den högsta 30-åriga räntan sedan 2007, Storbritannien sedan 1997. Även Japan har fått se den långa änden av räntekurvan stiga kraftigt i år. Gemensamt för de två sistnämnda är att båda har av räntemarknaden ifrågasatta statsfinanser. Möjligen har rörelsen uppåt den senaste veckan förstärks av att investerarna ställt sig mer tveksamma till att köpa längre löptider, med auktioner av längre löptider i både Japan och USA som inte övertygade. Oavsett, ”Bond vigilantes” har definitivt gjort sin närvaro känd på sistone, inte bara i USA.

Effekterna av högre långräntor drabbar förstås de som håller längre statsobligationer, och det har onekligen varit en mycket tuff period för dessa de senaste 5 åren:

Källa: Macrobond

Fast den stora frågan är vad detta kommer att betyda i form av ökade ränteutgifter i statsbudgeten för bland annat USA om räntemarknaden kräver en allt högre premie för att låna ut pengar? Prioriteringarna den politiska sidan står inför om höga budgetunderskott ska stramas åt är inte min sak att bedöma, jag kan dock konstatera att åtstramningar/nedskärningar i en budget ofta inte är positivt för vare sig ekonomin eller populariteten hos de politiker som genomför dem. De kommande åren ser ut att bli en intressant mätning mellan statsfinanserna och ”Bond vigilantes”. Gäller fortfarande James Carvilles citat?