Med hösten på definitiv ingång brukar svensken anta en lite mer butter uppsyn, väl medveten om att nu vankas det ett antal månader med tveksamt väder, en del mörker och ändlöst ältande om situationen vid kaffemaskinen. Möjligen är jag lite väl stereotyp här, men med det sagt, vad passar då bättre än att riva av plåstret redan nu och servera argumenten från den negativa ringhörnan på marknaden? Jag dök ned lite i en enskild faktor (oljepriset, läs mer här) för ett par veckor sedan men konstaterade att marknadspusslet är vansinnigt mycket bredare än så. Likväl, nedgången i oljepriset reser onekligen en del frågor och veckans övning blir därför att utöka (det negativa) resonemanget. I korthet: här ska baissas!

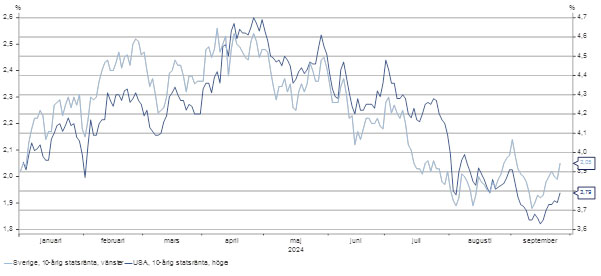

Vi börjar med räntan, eller specifikt den amerikanska 10-åriga statsräntan, som anses som världens ”referensränta”. Den är vad de flesta på marknaden har att förhålla sig till. Visserligen har den stigit lite på sistone, fast fallet sedan i början av maj är stort:

Källa: Macrobond

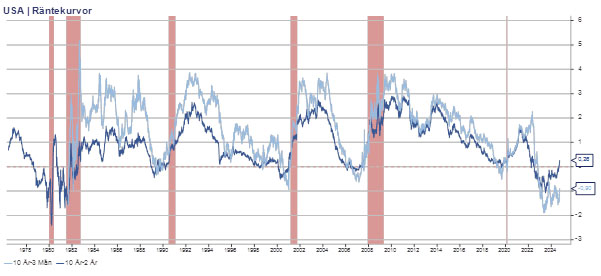

Jag inkluderade även vår egen 10-åring (vänster skala), mest för att visa att korrelationen på räntemarknaderna är hög, och likt den amerikanska har det varit en tydlig trend nedåt. Längre räntor brukar falla när ekonomin och/eller inflationen sjunker. Dock, inflationen i USA har gått relativt sidledes det senaste året, i juli 2023 var årstakten 3,1%, senaste siffran för augusti 2024 landade på 2,6%. Lägre, ja, fast inte väsensskilt lägre. För de med ”björntendenser” ser det onekligen ut som om att räntemarknaden tagit höjd för en sämre ekonomisk utveckling framöver. Ett annat sätt att tolka räntemarknadens signaler om framtiden är via den så kallade räntekurvan. Den plottar helt enkelt räntorna på alla löptider från tre månader till 30 år. Normalt ska de korta räntorna vara lägre än de långa eftersom risken att låna ut pengar på 10 år är högre än för att göra samma sak på 3 månader, varför räntekurvan normalt lutar uppåt. Men beroende på konjunktur (och en räcka andra faktorer) kan ”brantningen” på räntekurvan variera. Blir den inverterad, det vill säga att de korta räntorna är högre än de långa, brukar det ses som en signal att sämre tider är på väg ekonomiskt, då den långa änden av kurvan (räntemarknaden) ser att den korta änden (styrräntan) snart kommer att sänkas av centralbankerna för att stimulera ekonomin. Så här har det sett ut i USA sedan 1978:

Källa: Macrobond

Grafen visar två räntekurvor, 10 år-2 år och 10 år-3 månader. Är nettot under noll är kurvan inverterad. De röda staplarna visar recessioner och som framgår tydligt har de uppkommit efter att kurvan inverterat. Den skarpögde noterar att recessionen kommer först efter att kurvan inverterat tillbaka till positiv lutning igen, vilket 10 år-2 år nu har gjort. Det i sin tur för oss in i nästa debatt på marknaden, vilken kurva man ska använda. Fram till finanskrisen var det legio att gå på 10 år-2 år, efter den hävdar fler att 10 år-3 månader är ett bättre mått på att representera verkligheten eftersom 3-månadersräntan ligger närmare styrräntan än 2-åringen. Enligt ovanstående resonemang är det mindre fara på taket eftersom denna kurva fortfarande är inverterad. Dock, förra veckans stora event var att centralbanken Federal Reserve gjorde en ”jumbosänkning” på 50 punkter och marknadens förväntningar på resten av 2024 är ytterligare minst 50 punkter. Ligger de långa räntorna still kryper då inverteringen till en positiv lutning även på denna kurva närmare…

…men de långa räntorna påverkas som sagt också av inflationsutsikterna. Och narrativet under året har varit att inflationen nu är mer eller mindre besegrad. Klappat och klart? Inget är garanterat vad gäller ekonomin eller för den delen marknadsutvecklingen. Även om räntemarknaden signalerar en dyster bild av framtiden (och därmed troligen inget överhängande inflationsproblem) så är ändå konsensus att en så kallad mjuklandning kommer att ske framöver. Det innebär en bromsande tillväxt men ingen recession/lågkonjunktur, men den stora frågan är vad som händer efter mjuklandningen väl har skett? Få har i prognoserna något annat än en acceleration, vilket i sin tur betyder tryck uppåt på inflationssidan. Konsensus är också svaret skyldig när mjuklandningen ska ske/är genomförd. 6 månader? Ett år? Ponera att vi kanske redan är där och att den ekonomiska aktiviteten börjar ta fart i närtid. Då ligger den långa delen av räntekurvan helt fel samtidigt som förväntningarna om snabba och stora räntesänkningar från centralbankerna får revideras om kraftigt. Risken för policymisstag från centralbankerna är inte helt obetydligt. Finns det möjligen något historiskt exempel att studera? Som av en ren händelse finns det faktiskt det! Inflationen stod i centrum under hela 1970-talet och runt den första oljechocken 1973 exploderade den uppåt. Sedan följde en period under 1974-5 där den föll kraftigt och ovan nämnda Federal Reserve i USA började sänka styrräntan. Och resten är, som klyschan går, historia:

Källa: Macrobond

Som synes blev det en ordentlig comeback för inflationen när de flesta trodde den var besegrad. Både den ekonomiska utvecklingen och marknadsutvecklingen var ingen höjdare under resten av 70-talet efter denna episod. Jag tycker att man ska behandla dessa exempel med stor varsamhet, men de kan tjäna som referenser. Det blir ju sällan exakt likadant som förra gången. Fast en annan likhet med 70-talet är att guldpriset stigit kraftigt, och guld brukar ju ses som det ultimata skyddet mot inflation…

Jag vill vara tydlig med att detta är den ”baissiga” sidan av narrativet, och vi ska inte låta den stå oemotsagd. Därför kommer nästa veckas missiv att låta tjurarna komma till tals och då får vi höra varför ovanstående resonemang är helt fel. Stay tuned!