Ett koordinerat angrepp från USA och Israel har utlöst kraftig iransk vedergällning och ökat geopolitisk spänning i Mellanöstern. Detta bidrar till osäkerhet på de finansiella marknaderna, särskilt när det gäller oljeförsörjning och oljepriser, och kan på sikt påverka global inflation, räntor och valutor.

Situationen är under utveckling och kan förändras snabbt. Nedan följer en preliminär bedömning baserad på vad vi vet hittills.

Helgens utveckling, där USA och Israel inledde ett massivt angrepp på Irans ledarstruktur och militära tillgångar kommer att betyda oro på världens marknader när handelsveckan drar igång. Iran har förutom försöken till att slå tillbaka mot USA/Israel även skjutit missiler mot ett antal grannar i regionen vilket innebär risk för en eskalering (och även en risk för Iran, eftersom tidigare neutrala stater i regionen nu vänds emot landet).

Situationen är i nuläget oklar, och antalet analyser, åsikter och möjliga scenarier är många. Öppningen måndag morgon har också inletts med fallande aktiemarknader och en klar ”risk-off”-rörelse på marknaden. Europeiska börser faller drygt 2% och statsräntorna faller något. Volatiliteten (S&P 500 VIX) har ökat, men inte till några uppseendeväckande nivåer. Guldpriset stiger ca 3%.

Oljeproduktion och Hormuzsundet

Centralt är förstås oljepriset. Iran producerar drygt 3 miljoner fat/dag, varav ca 1,5 miljoner fat exporteras, företrädesvis till Kina (skulle dessa försvinna för Kina har man i år blivit av med ca 2 miljoner fat/dag av billig olja, kom ihåg att USA även ströp från Venezuela till Kina så sent som i januari i år). I sig innebär det inget allvarligt bortfall då konsumtionen av olja globalt per dag ligger på ca 105 miljoner fat. Vad som oroar är det faktum att Iran ”kontrollerar” Hormuz-sundet, där nästa 20% av oljeflödet globalt passerar. Skulle detta stängas kan det bli större problem för den globala ekonomin.

Just nu är uppgifterna kring statusen på Hormuz oklara, Iran säger att man inte kommer att stänga det, fast det återstår att se. Vad som är mer säkert är att globala försäkringsbolag tagit bort försäkringen mot krig för trafik som passerar sundet, och flödet av skepp har det senaste dygnet minskat kraftigt. I det korta perspektivet betyder det att flödet av olja kommer att minska. Dock, skulle Iran försöka att stänga sundet det kommer de heller inte att få ut sin egen olja, och då försvinner inkomsterna i hårdvaluta. Den iranska rialen är värdelös, i början av januari var kursen 42000 rial/1 USD, den sista noteringen var 1,31 miljoner rial/1 USD den 10 februari.

Diktaturer får det oftast svårt internt när de är under stort tryck och saknar pengar. Till detta ska läggas hur övriga länder i regionen kommer att reagera om de inte kan exportera sin olja. Bottom line är att världen klarar sig utan iransk olja, men att det blir tuffare om Hormuz stängs.

Oljeprisets effekt på den globala ekonomin

Inte helt oväntat stack oljepriset i väg med runt 8% under måndagen. Det i sig är ingen katastrof för den globala ekonomin, men det innebär en viss motvind. I reda tal handlar det om ca 6 dollar fatet, vilket i sin tur innebär att den globala oljekonsumtionen blivit runt 600 miljoner dollar dyrare per dag. Hur stark motvinden blir beror på om priset ligger kvar på denna nivå eller om det fortsätter upp, men framförallt hur länge konflikten pågår.

Vad ett högre oljepris innebär rent praktiskt är minskad global likviditet, och därmed en broms för den ekonomiska aktiviteten. Hur pass mycket det kan drabba tillväxten är därför beroende av ett antal parametrar, men olika ekonomiska scenarioanalyser (IMF etc.) ger för handen att effekten blir 0,1-0,2% lägre tillväxt globalt för varje 10 dollar oljepriset stiger. Paradoxalt är de potentiella vinnarna på ett högre oljepris länderna i epicentrum för kriget, oljeexportörer i Mellanöstern, åtminstone på kort sikt (givet att Hormuz inte stängs av helt)

Inflation och centralbankernas reaktioner

Inflationen är förstås en klar risk om oljepriset stiger. Högre energipriser slår igenom relativt snabbt i inflationen, vilket i sin tur innebär att centralbankerna avstår från att sänka, eller till och med tvingas höja sina styrräntor. USA kan klara en sådan situation något bättre än Europa då man i princip är energioberoende, Europa är i det sammanhanget en ”price taker”, energin måste köpas oavsett pris. Samtidigt enades OPEC+ om att öka produktionen med 226000 fat/dag i helgen, kanske något mindre än väntat.

Signalen är dock viktigare, ”whatever it takes”, och kom ihåg att en kartell alltid (spelteori) har extremt svårt att hålla sig till sina kvoter, då alla har incitament att fuska om priset stiger. Saudis reservkapacitet spekuleras det alltid mycket kring, men den tros ligga runt 2 miljoner fat/dag. Både USA och Kina har dessutom strategiska reserver, så någon akut brist på olja i det korta perspektivet ser inte ut att finnas. Brasklappen är återigen om Hormuz-sundet stängs.

Aktiemarknadens initiala reaktion

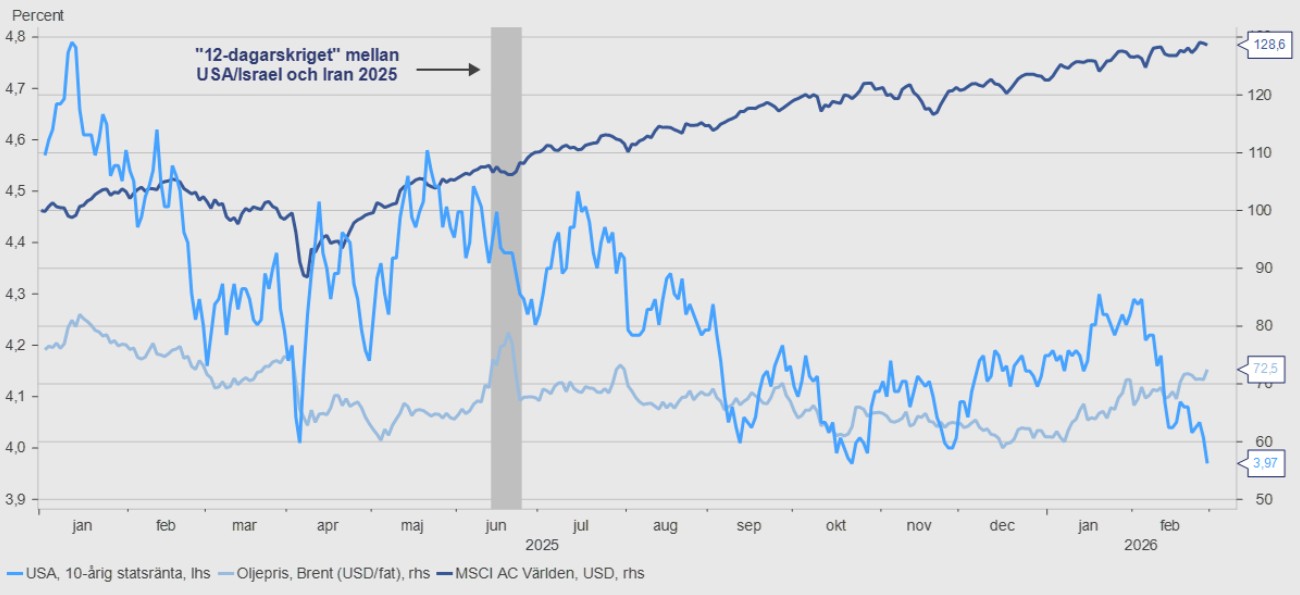

Vid geopolitiska event har aktiemarknaden en tendens att skjuta först och fråga sedan, dagens reaktion var därmed den väntade. Förra sommarens konflikt (12 dagars krig) gick över relativt snabbt, både vad gällde oljepriset, kursutvecklingen och ränteutvecklingen:

Källa: Macrobond

Med tanke på den nuvarande osäkerheten kring hur länge kriget kan pågå är det ”anyones guess” hur stora och långa eventuella nedgångar kan bli. Värt att notera i sammanhanget är att aktier som tillgångsslag pressats under den senare delen av februari på oro för AI och kreditmarknaden, så det är inte bara konflikten i sig som drar ned.

Vad gäller räntesidan så föll ”den globala referensräntan”, den amerikanska 10-åringen, under 4% i helgen, en signal om att säkra hamnar som statsobligationer och högkvalitativa företagsobligationer fortsatt är efterfrågade när det blir ett risk off-scenario. I det korta perspektivet kommer oron att bestå, fast den initiala reaktionen indikerar inte panik på marknaden.

Global ekonomis motståndskraft och investeringsstrategi

Den globala ekonomin har varit igenom en hel del de sista åren. Pandemi, inflation, våldsamt högre räntor, krig i Europa, geopolitisk oro, handelskrig och AI är blott ett par exempel. Ändå har den klarat sig relativt väl. Det är naturligtvis ingen garanti för ett perfekt utfall i denna situation, fast motståndskraften har varit relativt robust.

Kom också ihåg att det trots det massiva fokuset på Iran just nu inte innebär att allt annat sätts på paus, drivkrafterna på marknaden är långt fler än så. Vår rådgivningsfilosofi och rekommenderade portföljer står stabila i situationer som denna, med globalt fokus och en bred diversifiering både mellan och inom olika tillgångsslag. Att hålla sig till sin strategi och inte reagera impulsivt när det blåser är centralt för en god värdetillväxt i portföljen över tid, även om det från tid till annan kan kännas olustigt. En graf som i sammanhanget tål att upprepas är denna:

Källa: Macrobond