Europa har överraskat positivt i år framförallt avkastningsmässigt och optimismen är stigande för regionen. USA och de stora techjättarna, har startat året med en ordentlig nedgång. Omsvängningen i narrativet har varit otroligt snabb. Hur ser förutsättningarna ut framåt?

I slutet av förra året tog jag upp begreppet ”American exceptionalism” och det faktum att USA de senaste 50 åren skapat betydligt fler stora bolag än Europa, vilket har synts tydligt i avkastningsskillnaderna mellan regionerna sedan tidigt 2010-tal (läs mer här). Möjligen prickade jag toppen för detta begrepp, för idag är rollerna nästan de omvända. USA och ”Magnificent 7”-bolagen, alltså de stora techjättarna, har startat året med en ordentlig nedgång samtidigt som Europa gått mycket starkt. Omsvängningen i narrativet har varit otroligt snabb, plötsligt är Europa stället att vara på i portföljen och det är USA som på gränsen är oinvesterbart. Är det kanske läge att, som engelsmännen säger, äta lite ”humble pie”? Nja, jag vill hävda att de underliggande förutsättningarna för Europa inte radikalt förändrats sedan december, det jag skrev då gäller fortfarande. Samtidigt sker en dylik omsvängning inte utan något på fötterna, och kombinationen av ett nytt geopolitiskt läge och en nyvaken krisinsikt har flyttat, om inte berg, så i alla fall ett par stora stenar.

I centrum hittar vi Tyskland, som envist hållit fast vid en nästan fundamentalt stram finanspolitik sedan finanskrisen. Konstitutionen (!) stipulerar max 0,35% i budgetunderskott, vilket agerat som en broms inte bara för Tyskland utan för Europa generellt. Nya tider ger dock utrymme för förändring och Friedrich Merz, den förväntade nya kanslern, gick från att i valrörelsen dyrt och heligt hävda att skuldbromsen ligger fast till att bli arkitekten bakom dessa avskaffande ett par veckor senare. Målet är att finansiera 1000 mdr € på upprustning och infrastruktur de kommande 10 åren. Bryssel pratar om försvarsinvesteringar på 900 mdr €. Hisnande siffror och potential för en positiv finanspolitisk impuls för ekonomin kommande år.

Fast, en hygglig del av optimismen för Europa i år emanerar förstås från Trump-administrationens nästan kaotiska agerande både geopolitiskt och på hemmaplan. Oron för att policyagendan ska orsaka en inbromsning, och till och med en recession i USA, har ökat. Tullfrågan skapar mycken turbulens på det globala planet och hotet om att dra bort den amerikanska militära närvaron, inte bara i Europa, utan även i NATO, har inneburit helt nya förutsättningar för Europa. Fast gäller det även marknadsförutsättningarna?

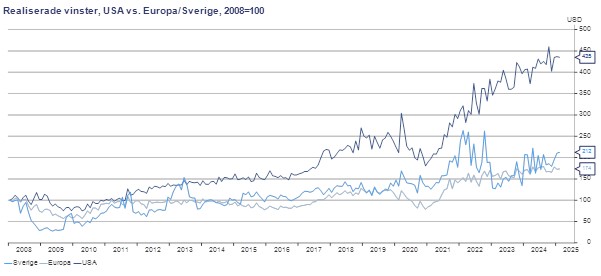

I grunden anser jag att resonemanget från december fortfarande håller. USA har de senaste 50 åren varit bättre än Europa på att skapa och driva upp framgångsrika bolag. Det behöver visserligen inte betyda att så kommer att bli fallet framöver, men huvudpoängen är att Europa behöver bli bättre på att skapa nya och framgångsrika bolag oberoende hur USA presterar. Ska det marknadsmässiga skiftet hålla i sig behövs mer än fokus på europeiska försvarsaktier och en allmänt negativ syn på USA, som drivit uppgångarna i år. Det finns skäl till att USA har avkastat så bra som det har gjort sedan finanskrisen, och bland dessa hittar vi vad ett bolag till sist handlar om, nämligen sista raden:

Källa: Macrobond

I det här fallet ljuger inte siffrorna, amerikanska bolag har haft en betydligt starkare vinstutveckling än europeiska/svenska bolag sedan 2008. Som jag har påpekat många gånger handlar aktiemarknaden över tid om vinsterna, det är den ultimata drivkraften för aktier (och till viss del företagsobligationer). Tittar vi specifikt på Europa i grafen går det att notera att vinsterna (indexerade till 100 den 1 januari 2008) var lägre 13 år senare (slutet av 2020). Under samma tidsperiod dubblade amerikanska bolag sina vinster, en skillnad som förstärkts efter pandemin.

På kort sikt styr det rådande narrativet marknaden, och i nuläget är det fördel Europa. Kom dock ihåg att på kort sikt är nämnda marknad en ”drama queen” som ofta överdriver rörelserna både på upp- såväl som nedsidan. Och skillnaden i avkastning mellan USA och Europa i år är markant, vilket betyder att en hel del positiva nyheter nu ligger i priserna i Europa (det omvända för USA). Därför ska det bli mycket intressant att se hur Europa kommer att spela sina kort, med start nu. Nya, stora och framgångsrika bolag kommer troligen inte att levereras innan 2025 är över, men förutsättningarna för att de ska dyka upp om ett par år kan börja ta form. Jag ser gärna ett Europa som militärt och säkerhetsmässigt står på egna ben, drar nytta av sin befolkning (~500 milj mot USA:s 340 milj) och sin innovationspotential. Parat med en mer effektiv inre marknad kan regionen överraska positivt, inte bara via det kortsiktiga narrativet på marknaden!