De sista dagarna av sommaren närmar sig och i likhet med det avslutet är det också dags att avsluta de senaste veckornas tema i veckobrevet. Jag har sparat det ”sämsta” till sist, nämligen de risker, eller negativa drivkrafter, som kan tänkas påverka marknaderna under hösten. Utsikterna är, som tidigare konstaterat, nästan aldrig svarta eller vita, snarare är det olika typer av gråskalor som dominerar oavsett riktning på marknaden. Det gäller naturligtvis även i nuläget trots ett mycket gott avkastningsår (åtminstone hittills). Så, vad kan potentiellt tynga utvecklingen framöver? Här är några kandidater:

Tullar är fortsatt en möjlig broms för ekonomin

Hittills har hela tulldebaclet resulterat i förvånansvärt små effekter, fast kom ihåg att de ”bara” varit i kraft under drygt ett kvartal. Trump-administrationen fortsätter dessutom att komma med nya utspel (Indien, Kina), dra tillbaka gamla och de ”deals” som hittills presenterats är mer principiella än regelrätta handelsavtal. Dock, finansminister Scott Bessent hävdar att tullarna kommer att dra in mer än 300 miljarder dollar till statskassan i år, pengar som faktiskt betalas av någon. Om det är exportbolag utanför USA (lägre marginaler för dessa), amerikanska konsumenter (mindre i plånboken för annat) eller importbolag i USA (lägre marginaler) är än så länge något oklart, fast någonstans kommer tullarna att få effekt. Yale budgetlab uppskattar att det amerikanska snitthushållet förlorar runt 2400$/år via högre priser, samt att tillväxten realt sjunker med 0,5% 2025 och 2026 på grund av tullarna.

Optimistiskt sentiment ökar risken för besvikelser

Efter vårens mycket turbulenta marknad (och fall) har investerarna prisat in ett ganska ljust scenario. Flertalet aktiemarknader, med USA i spetsen, har hämtat hem fallet och satt nya all-time-highs. Det i sig är inget negativt, kom ihåg att den förväntade avkastningen för investeringar är positiv, och av det följer att ATH:s är ett naturligt inslag över tid. Med det sagt, marknaden har på kort sikt en tendens att överdriva rörelserna både i upp- och nedgång. Vilket året varit ett prima exempel på. Och efter en så pass stark period som den sedan april-maj ökar därför risken för en rekyl tillbaka. De flesta sentimentsindikatorer ligger klart på den optimistiska sidan, med andra ord är det få som ser några moln på himmelen. Sentimentet, eller humöret, är dessutom en flyktig faktor som vänder på en femöring, och anledningen (en datapunkt, ett uttalande, geopolitik, you name it) står alltid klar först efter fullbordat faktum.

Geopolitik/politik

Geopolitiskt är spänningspunkterna välkända vid det här laget; kriget i Ukraina, oroligheter i Mellanöstern, Kina/Taiwan samt USA:s riktningsförändring mot en mer isolationistisk (”America first”) position. Liksom sentimentet är det svårt att ”prissätta” geopolitisk risk, fast en pålitlig indikator är oljepriset. Som är ned 10% i år. Enskilda händelser som kriget mellan Israel/Iran har påverkat kortsiktigt, fast utifrån den samlade bilden verkar marknaden ha ”lärt sig att leva” med ett förhöjt geopolitiskt riskläge. Återstår att se om kommande händelser kan ändra på det. Politiskt finns det också en del att hålla ögonen på. Trump-administrationens ganska uppenbara försök att påverka centralbanken Federal Reserve riskerar att påverka synen på USA i allmänhet och amerikanska tillgångar/dollarn i synnerhet om man på allvar försöker montera ned centralbankens självständighet. Även i Europa är den politiska risken på uppåtgående. Frankrike går mot kabinettsfråga kring kommande budget, Tysklands regeringskoalition präglas av friktion, vilket också är fallet i flera andra länder som till exempel Holland. En gemensam nämnare är statsbudgeten, som på de flesta håll präglas av stora underskott. Slitningarna handlar ofta om nedskärningar, sällan populärt hos väljarna. Och på andra sidan står räntemarknaderna…

Ihållande höga räntor/refinansieringsrisken ökar

Att styrräntorna på de flesta håll kommit ned det senaste året är inget nytt, fast centralbankerna påverkar främst den korta änden av räntekurvan (tumregeln är att räntor upp till två års löptid påverkas mest). Den långa änden, säg 5 års löptid och uppåt, styrs mer av marknaderna. Och där har räntorna inte kommit ned i samma utsträckning. Faktum är att de riktigt långa räntorna (20 år och uppåt) stigit, vilket kan tolkas som att marknaden ökar riskpremien för stater att låna. Lägg till detta att runt 45% av statsskulden inom OECD ska refinansieras innan slutet av 2027, något som riskerar att öka räntekostnaderna som andel av statsbudgeten om det håller i sig. Ska budgetunderskotten hållas i schack för att inte riskera ännu högre riskpremie måste andra utgifter prioriteras ned, med förmodat negativa reaktioner hos väljarna. Även bolag som vill låna påverkas, räntan på företagsobligationer består av en statsränta i grunden plus marknadens kreditpremie, ofta kallad ”spread”. Stiger de långa räntorna ökar kostnaderna för bolagen. Runt 30% av globala företagsobligationer ska refinansieras fram till slutet av 2027. En annan riskfaktor, som hänger ihop med ett optimistiskt sentiment, är att spreadarna är historiskt låga både för mer säkra (Investment grade) och mer riskfyllda (High yield) företagsobligationer.

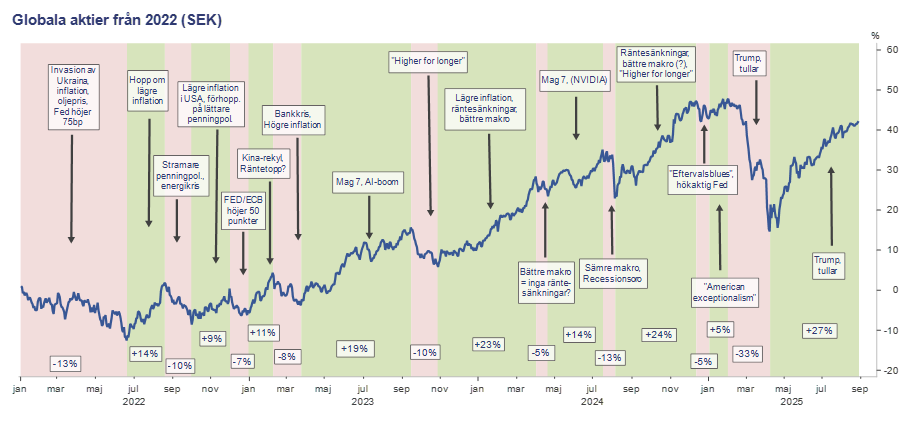

Ovanstående är likt förra veckan ett diskretionärt urval från min sida; syftet är inte att täcka varje bas på planen, snarare att peka på olika drivkrafter som kan påverka framöver, i båda riktningarna. Ett annat viktigt påpekande är att även om nämnda drivkrafter faktiskt får betydelse är det hart när omöjligt att veta hur mycket. Interaktionen mellan drivkrafterna är också den en svår nöt att knäcka. Jag avslutar med en gammal favorit, som förhoppningsvis illustrerar att marknaden på kort sikt just böljar fram och tillbaka, driven av det rådande narrativet, fast att den på lite längre sikt har en viss tendens att röra sig uppåt. Välkommen till marknadshösten!