Förra veckan tog jag upp den rotation som skett på marknaden under starten på 2026, där framförallt mjukvarubolag fallit kraftigt på grund av hotet från AI. Rörelsen har varit mest uttalad i USA men eftersom index, i det här fallet S&P 500, ligger på plus så innebär det att övriga bolag kompenserat. Jag noterade också att AI-temat sedan Chat-GPT gjorde entré i november 2022 ständigt muterat, där årets narrativ varit ”bolag/sektorer som stå på tur att konkurreras ut av AI”. Det är nästan så att originalet till AI-boomen, Magnificent 7, hamnat lite i skymundan. Vilket kanske är en indikation på hur snabbt marknadsnarrativet kan svänga, för de är i högsta grad en fortsatt central del av utvecklingen.

Magnificent 7 vs. breda marknaden

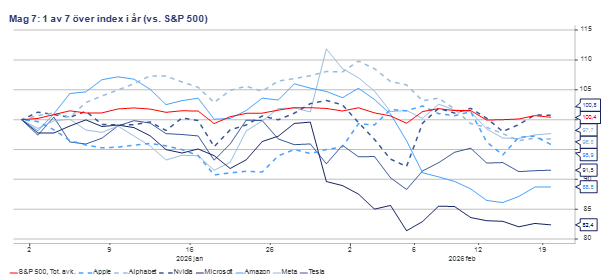

Till att börja med, hur har det gått för de 7 i förhållande till den breda marknaden? Halvdant är det korta svaret:

Källa: Macrobond

Då de utgör runt 35% av indexvikten i S&P 500 så innebär det att de dragit ned avkastningen för index med drygt 2% i år, fast som sagt har utvecklingen för övriga 493 bolag dragit upp den med runt 3% med ett slutresultat strax över nollan. Gungor och karuseller. Men, det kanske också innebär att den värsta udden kring om de var en bubbla har slipats av? Den frågan var definitivt ett starkt narrativ för bara ett par månader sedan.

Förvaltarnas oro: bubbla, trängsel och investeringsnivåer

Att Mag 7 bleknat något i investerarnas ögon bekräftas också av den senaste ”Global Fund Manager Survey” från den amerikanska investmentbanken Bank of America, där globala institutionella förvaltare får svara på en uppsjö av frågor. En av dessa är vad de ser som den största ”svansrisken” (tail risk) på marknaden, alltså en risk med liten sannolikhet att den slår in, men om den gör det så blir effekten stor. ”AI-bubbla” är i februari nummer ett, och 25 % av förvaltarna listar den som det. Dock, så sent som i decembers undersökning var det nästan 50% av förvaltarna som såg den som den största svansrisken. Likaså i vad som anses vara ”the most crowded trade” (där flest investerare flockas), i december var det 54% av förvaltarna som ansåg att det var Mag 7, i februari var det 20% (ny etta under 2026 är guld, med 50% av rösterna).

Den kanske mest intressanta frågan i undersökningen, i förhållande till just Mag 7, var vad förvaltarna anser vara det bästa sättet för bolagen att skapa värde. Där framkom det tydligt att de tycker bolagen investerar för mycket, med tydlig adress till Mag 7. Det har ju varit ett bärande tema i och med att de under flera år haft en nästan exponentiell utveckling i sina (AI)investeringar. I år förväntas de investera uppemot 600 miljarder dollar, eller runt en fjärdedel av de totala investeringarna i den amerikanska ekonomin. Oron är kopplad till om dessa jätteinvesteringar kommer att betala sig. Går det att räkna hem alla datacenter och övrig infrastruktur, inklusive AI-modeller? I den frågan är juryn fortfarande ute, men kursreaktionerna i år samt även förvaltarnas oro över för mycket investeringar indikerar att marknaden ser mer realistiskt på utvecklingen idag än för bara ett par månader sedan. Upp till bevis, och det beviset ska presenteras på sista raden!

Investeringar, kapacitetsbrist och vägen framåt

Samtidigt visar en rapport från Bloomberg Intelligence att dagens ”moln”-infrastruktur troligen är otillräcklig. Endast 35% av kapaciteten är optimerad för AI. Med tanke på att AI-modellerna blir alltmer sofistikerade kräver de ännu mer i form av hårdvara, alltså chip och datakapacitet. Och med det allt som följer med ännu ett datacenter. Nöten att knäcka, för både bolagen och marknaden, är således balansen mellan att fortsätta investera för att möta framtida (förväntade) behov kontra kravet på att visa att investeringarna faktiskt lönar sig. Kortsiktiga beslut, att till exempel dra ned på investeringarna för att få upp lönsamheten kan på längre sikt visa sig vara förödande om efterfrågan på kapacitet blir den förväntade. Med potentiella jättevinster i sikte lutar åtminstone jag åt att investeringsvågen kommer att fortsätta. Ingen har råd ”fega ur”.

AI-temat kommer att fortsätta att både mutera och vara en central del av marknadsnarrativet under 2026. Hur det till sist spelar ut vet vi inte, annat än att det förmodligen blir en intressant resa att följa, där marknaden kommer att slitas mellan rädsla för överinvesteringar och att dessa inte ska betala sig och de hägrande vinsterna om AI revolutionerar den ekonomiska aktiviteten överlag (vilket det till sist handlar om). Dock har utvecklingen på indexnivå hittills i år visat att allt inte centreras kring AI. Gungor och karuseller, fortsätt att vara diversifierad!

P.S. Veckobrevet tar sportlov nästa vecka och återkommer vecka 10.