Mycket fokus har lagts de senaste åren på USA och framväxten av de allestädes närvarande tech-giganterna som idag kallas för ”Mag-7”. Artificiell intelligens (AI) är onekligen det nya svarta och kursutvecklingen i dessa bolag har inte bara drivit den amerikanska börsen utan även hela tillgångsslaget aktier. Det har därmed inneburit att USA:s vikt i ett globalt index växt och den ligger i nuläget runt 65%. Med tanke på att Mag-7 utgör runt 36% av det amerikanska indexet innebär det att de utgör nästan 25% av ett globalt index. Att fokus ligger här är därmed inte så konstigt. Samtidigt ”försvinner” andra regioner lite i diskussionen och en av dessa är tillväxtmarknader, som fört en delvis tynande tillvaro när det kommer till aktier.

Tillväxtmarknadernas glansdagar

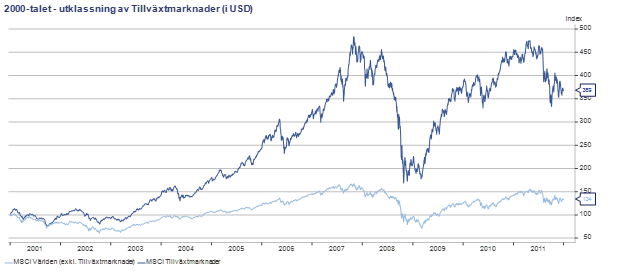

Annat var det på 2000-talet. I väst startade vi milleniet med en präktig IT-bubbla som varade i över tre år. Samtidigt började många tillväxtländer få ordning på torpet efter 1990-talets alla kriser (tequila-, peso-, Asien- och Rysslandskrisen var några av dem) och något av en renässans tog vid. Den utlösande faktorn var Kinas medlemskap i World Trade Organisation (WTO) som satte i gång integrationen av dessa ekonomier på ett globalt plan. De gav verkligen skäl för namnet eftersom de växte betydligt snabbare än ekonomierna i väst. Vilket också syntes på marknaderna, det var verkligen tillväxtmarknadernas årtionde:

Källa: Macrobond

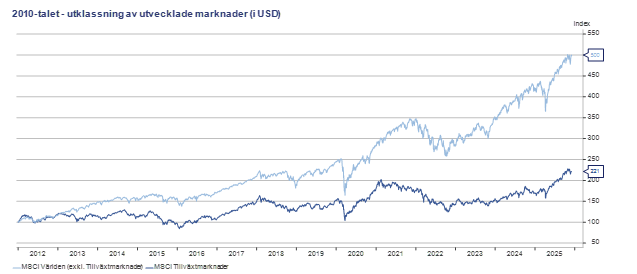

En viss skillnad i utveckling. Sedan hände det något. 2010-talet och fram till idag var en helt annan historia och mycket av den lyster som omgivit tillväxtmarknaderna försvann. En lyster som än idag inte har återhämtat sig:

Källa: Macrobond

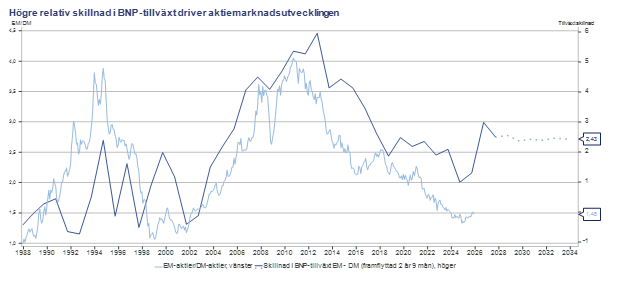

Visst, det är inte så att man som investerare inte fått någon avkastning i tillväxtmarknader under denna period, men i relativa termer har den varit blygsam mot västliga marknader. Frågan är förstås varför det sett ut så här, ett årtionde med boom, ett (drygt) med bust? En del av förklaringen går att hitta i den ekonomiska utvecklingen, eller närmare bestämt riktningen på den relativa skillnaden i tillväxt mellan tillväxtländer och väst. Ökar den tenderar tillväxtmarknader att överprestera relativt väst, minskar den gäller det omvända:

Källa: Macrobond

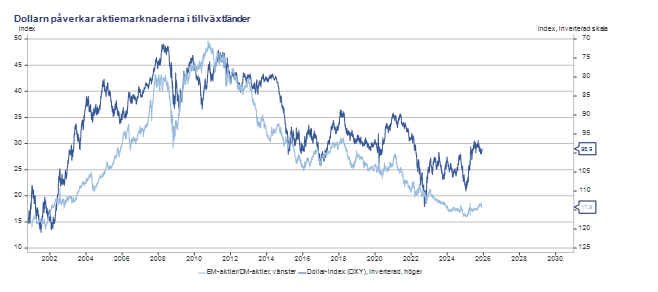

Den prickade delen av linjen i tillväxtskillnaden är prognosen från IMF (Internationella Valutafonden) kommande år. Även om den är ganska statisk förväntas tillväxtekonomierna ha en klart högre tillväxttakt än väst. Frågan är naturligtvis om detta kan tänkas omsättas i en bättre utveckling på aktiemarknaden? Ovanstående är bara en faktor som driver utvecklingen, och som vanligt är det sällan så enkelt som ett enskilt samband. Dock så finns det flera. Tillväxtekonomier generellt påverkas i högre utsträckning än utvecklade ekonomier av den amerikanska dollarns utveckling. Detta för att både stater och bolag ofta lånar i dollar och förstärks den blir kostnaderna högre och vice versa. Även detta förhållande har en viss korrelation med hur tillväxtmarknadsaktier utvecklas i förhållande till västliga marknader:

Källa: Macrobond

Tillväxtgapet som förklaringsmodell

2000-talet var som bekant ett svagt årtionde för dollarn och tillsammans med en ökande tillväxtskillnad mot väst bäddade det för en period med mycket hög överavkastning i tillväxtmarknader. Som alltså följdes av 15 ganska mediokra år fram till idag då dollarn stärktes och väst hämtade hem en del av tillväxtskillnaden. Faktum är att den perioden med svagare utveckling innebär att Tillväxtmarknader idag utgör 10,5% av ett globalt index, medan vikten år 2000 var 12%. Som kuriosa för de som oroas över koncentrationen av Mag-7 i både det amerikanska indexet S&P 500 och i ett globalt index så är även tillväxtmarknadsindexet (MSCI EM) ganska koncentrerat. De 10 största bolagen är drygt 30% av index och det största, det taiwanesiska chipbolaget TSMC utgör hela 11%. Världens största bolag, NVIDIA, utgör cirka 7% av S&P 500 och 4,5% av ett globalt index.

Inför 2026: Kan tillväxtmarknaderna göra comeback?

Är det då dags för tillväxtmarknader 2026? I ett scenario där tillväxtskillnaden mot växt ökar (enligt prognoserna) och dollarn håller sig på nuvarande nivåer eller försvagas finns det strukturellt stöd för en starkare utveckling för tillväxtmarknadsaktier relativt västliga marknader. Mycket annat spelar förstås också in, och som för andra investeringsalternativ gäller alltid att argumenten kan vara glasklara, logiska och rationella, men att utfallet ändå inte blir det förväntade. Som alltid när det handlar om taktiska överväganden i portföljen gäller det först och främst att se till att själv ha ordning på torpet. Ligger portföljen någorlunda rätt i förhållande till min långsiktiga (strategiska) allokering? Om inte, börja i den änden innan eventuella överväganden att avvika från denna allokering tas. Jag avslutar med ett klassiskt ”lapptäcke”, som tydligt visar hur svårt det är att plocka vinnarna på ett års sikt: