Hållbara investeringar kan delas in i två kategorier: exkludering och transition. Medan båda adresserar miljöutmaningar, har den senare visat sig vara mer effektiv i att driva förändring och minska påverkan av den globala uppvärmningen – med möjlighet till bättre ekonomiska resultat. Här förklarar Formues hållbarhetsspecialist Philip Mitchell varför.

En av de mest populära hållbarhetsstrategierna inom investeringar kallas exkludering och används i cirka 65 procent av alla hållbara investeringar. Denna strategi, även känd som negativt urval eller negativ screening, innebär att du som investerare aktivt undviker att stödja verksamheter som inte överensstämmer med dina etiska eller hållbarhetsmål. Det uppnås genom att specifika kriterier används för att välja bort vissa företag eller branscher från investeringsportföljen. Det kan vara att undvika företag som är kopplade till exempelvis fossilbränsleindustrin, tobaksproduktion eller olaglig vapentillverkning.

Lätt att exkludera – också begränsat

Även om exkludering i investeringar kan verka enkelt och snabbt ge dig som investerare en känsla av att bidra till något positivt, har strategin sina begränsningar när det gäller att tackla komplexa problem som klimatförändringar. Genom att enbart exkludera ”dåliga” branscher riskerar du som investerare att gå miste om möjligheten att stödja företag som aktivt strävar efter hållbarhetsförbättringar. Dessutom ger exkluderingsstrategin inga automatiska incitament för de företag som exkluderas att minska sin miljöpåverkan eller genomföra positiva förändringar.

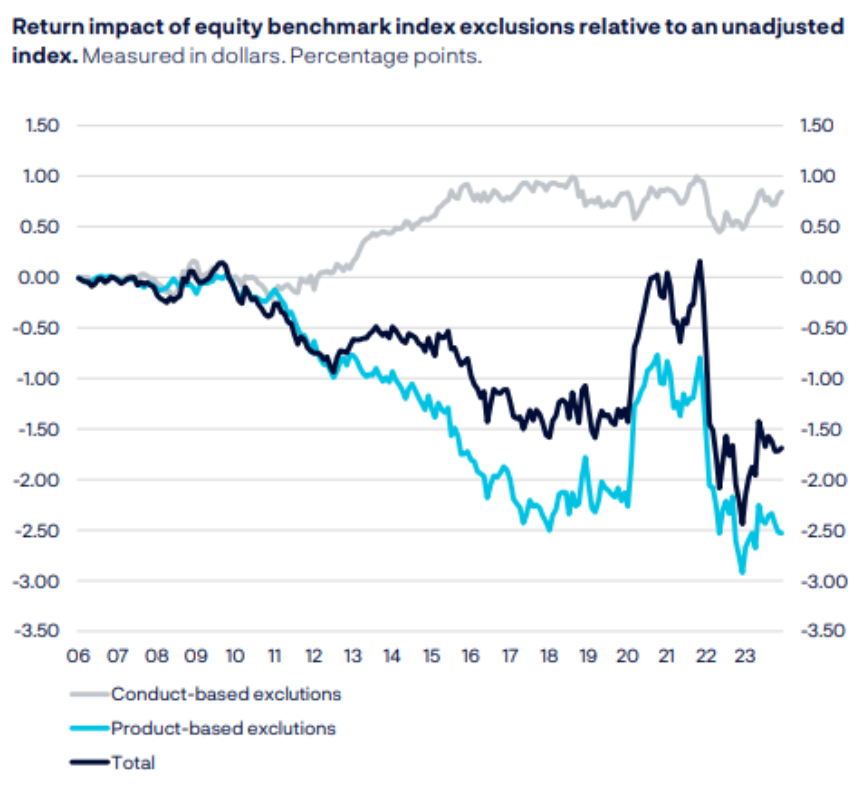

En ny rapport från Norges Bank visar också hur exkluderingar, särskilt när de baseras på etiska kriterier som omfattar produkter som cannabis och vapen, har haft en negativ effekt på relativ avkastning. Detta har varit särskilt tydligt för fonder som utesluter vapentillverkare, där det moraliska argumentet verkar vara mindre övertygande än tidigare.

Källa: Norges Banks Responsible Investment, 2023

Från exkludering till transition

Precis som investeringar med fokus på exkludering, strävar de som inriktar sig på transition efter att främja hållbara investeringar. Transition, till skillnad från exkludering, pekar dock på potentiella möjligheter till förändring genom att investera i företag som aktivt omvandlar sina verksamheter för att bli mer hållbara. Genom samarbete med dessa företag inom miljöfrågor kan investerare som använder denna strategi i sin portfölj aktivt påverka förändring och förstärka hållbarhetsengagemanget. Detta bidrar till att öka transparensen och förstärka åtagandena för hållbarhet, vilket skapar nya möjligheter för framsteg och förändring.

Debatten om att samarbeta med företag för att påverka beteendeförändringar har dock varit livlig och pekar på dess potentiella kraft, men effektiva samarbeten har visat sig att gradvisa förbättringar är möjliga. Ett tydligt exempel är initiativet Climate Action 100+, som riktat sitt fokus mot de största utsläppsbovarna och använt sin position för att aktivt påverka deras beslut och handlingar för att främja hållbarhet. Det visar på samarbetspotentialen roll som en katalysator för beteendeförändring och dess betydelse för att driva hållbar utveckling framåt.

Kan accelerera övergången

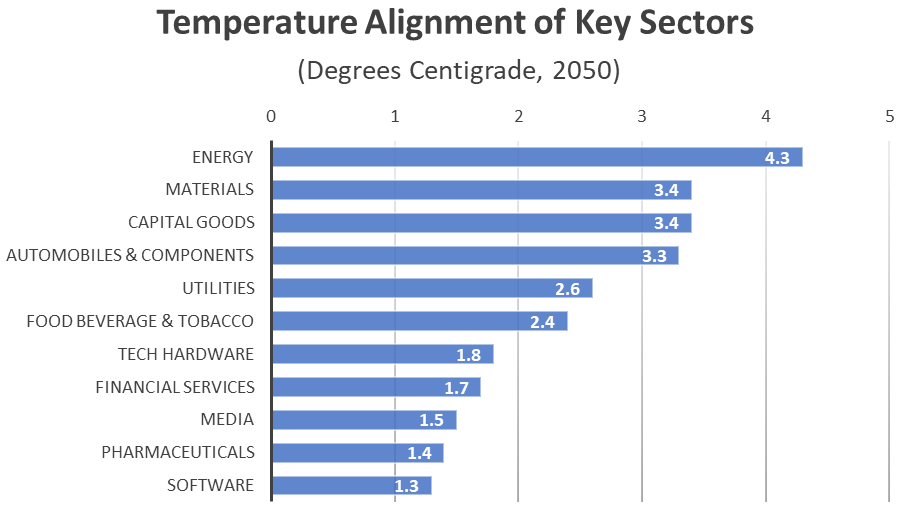

En av de största fördelarna med investeringar med fokus på transition är deras potential att påverka branscher. Genom att investera i företag som aktivt arbetar för att minska sin miljöpåverkan kan investerare påverka företagens beteenden och accelerera övergången till en koldioxidneutral ekonomi. Det visas tydligt i figuren nedan, som visar vilka sektorer som är förenliga med en global uppvärmning på högst 1,5 grader och vilka som inte är det.

Källa: MSCI

För att vända trenden, det vill säga förändra den nuvarande utvecklingen av koldioxidutsläpp och andra faktorer som bidrar till klimatförändringar, är beteendeförändringar nödvändiga. Senaste forskningen visar att över 85 procent av minskningen av CO2-intensiteten i det globala aktieindexet har skett inom sektorerna material och energi. Speciellt har vi sett betydande minskningar inom materialproduktion och energiförsörjning.

Ett tydlig indikation på denna förändring är när fonder investerar i företag med höga utsläpp, kallade “bruna” företag, där det finns stor potential för förbättringar i deras hållbarhetsprestanda och minskad klimatpåverkan.

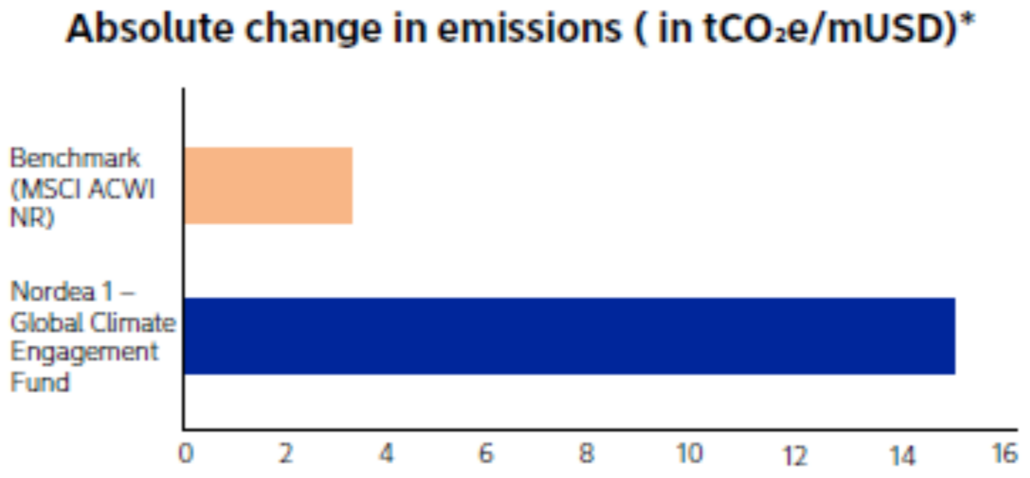

I figuren nedan, från Nordea Global Climate Engagement-fond (för 12 månader fram till och med april 2023), syns den faktiska minskningen av CO2-utsläpp från deras investeringar jämfört med den globala referensnormen.

Källa: Nordea

Möter också kritik

Även om strategin med transition har ifrågasatts av vissa investerare är det viktigt att förstå deras ståndpunkt. Många företag ger endast en ytlig antydan till långsiktiga åtaganden och har bristfällig dialog med investerare, samtidigt som de fortsätter att öka sina utsläpp år efter år. Dessutom har begreppet ”en rättvis omställning” används av företag med höga utsläpp som en förevändning för att fortsätta sin verksamhet som vanligt, trots intentioner att tillhandahålla ren energi och motverka energibrist i världens fattigaste regioner.

Även om det fortfarande saknas tillräckliga bevis för att en transitionsstrategi ska generera finansiell överprestation, har de senaste åren (2022 och 2023) varit särskilt utmanande för aktiefonder inom energiomställning, med störningar i leveranskedjan och en betydande nedgång i marknadsvärderingar som påverkade många delar av branschen.

Det finns dock flera exempel på framgångshistorier om transition som inte bara genererar betydande långsiktigt värde utan där dessa företag också tydligt överträffar sina konkurrenter. Ett sådant exempel är Total Energies, en av de ledande oljeproducenterna inom transition. Med cirka 35 procent av sina investeringar inriktade på förnybar energi har företaget varit en av de främsta aktörerna inom sin sektor under de senaste åren. Likaså har pionjärer som NextEra och Orsted, som fokuserar på transition inom energisektorn, dominerat energisektorn i över 15 år och konsekvent överträffat sina konkurrenter.

Ett annat exempel är det svenska stålföretaget SSAB, som också antagit en transitionsinriktning, och som de senaste fem åren har ökat sin avkastning med imponerande 140 procent jämfört med sin belgiska ”bruna” konkurrent ArcelorMitta trots att det så kallade ”gröna stålet” ska inkluderas i SSAB:s försäljning först 2026.

Transition eller exkludering?

Vi är övertygade om att investeringar inom transition inte bara ger god avkastning för investerare, utan också stöder konkreta åtgärder för att möta och motverka klimatförändringar. Det är dock en långsiktig strategi som kräver att företag regelbundet redovisar sina framsteg inom transition för att bevara sin trovärdighet, och precis som med alla strategier kommer den säkerligen att möta utmaningar längs vägen.