Det är ingen nyhet att vi som människor har orsakat klimatförändringarna, men effekterna är fortfarande osäkra. Det kommer att behövas stora investeringar för att minska koldioxidutsläppen, vilket innebär massiva ekonomiska förändringar. Men är nettoeffekten i slutändan någonting som är bra eller dåligt för de globala tillgångspriserna?

2022 var ett svårnavigerat börsår och ett av de sämsta någonsin för aktie- och obligationsinvesterare sett i ett historiskt perspektiv. Motvinden kom bland annat ifrån och som ett resultat av Ukrainakriget och snabba höjningar av de globala räntorna. Året var även (ytterligare) ett år med ökande globala koldioxidutsläpp och flertalet dramatiska ekonomiska effekter kopplade till den globala uppvärmningen med naturkatastrofer och extremväder som följd. Orkanen Ian, som under september i fjol drog fram genom sydvästra Florida, blev fjolårets dyraste och kostade upp till 40 miljarder USD, och över 1 700 människor förlorade sina liv efter extrema monsunregn och omfattande och inte minst katastrofala översvämningar i Pakistan.

En ökad medvetenhet om kostnaderna för att vända klimatförändringarna blev uppenbara med EU:s lansering av initiativet ”The EU Green Deal” (den europeiska gröna given) och USA:s klimatsatsning Inflation Reduction Act (IRA). ”The EU Green Deal” har som mål att med en biljon euro till år 2050 göra EU till världens första klimatneutrala kontinent, och IRA ska med 391 miljarder dollar ge stöd för förnybar energi – för att nå de åtaganden som finns med Parisavtalet. Intressant nog sammanföll detta med att många amerikanska delstater vägrade att lägga ut sina pensioner till fondförvaltare som anammat ESG-investeringar. Sektorn för fossila bränslen var en av de få som presterade bra under 2022. Detta väcker den uppenbara frågan: har klimatkampen en negativ inverkan på dina investeringar?

Marknadsvärderingar påverkade av klimatförändringar

Det finns olika uppskattningar på prislappen av att inte vidta åtgärder mot klimatförändringar. I en rapport från Deloitte från 2022, The Turning Point, flaggas det för kostnader på 170 biljoner USD under de kommande 50 åren. Det motsvarar åtta procent av global BNP. För att få en uppskattning om den effekt det har på investeringar behöver vi svara på vad det är som driver tillgångsmarknaderna över tid.

Det enklaste sättet för att värdera en tillgång är på en multipel av dess årliga avkastning. Denna multipel kommer att spegla ett antal faktorer och då särskilt: 1) hur lång tid investerare förväntar sig vinst och 2) den riskfria räntan (statsobligationer). Den senare är i sin tur beroende av inflationsutsikterna – en högre inflation innebär en lägre multipel, varför 2022 års inflationsstörning hade en så negativ inverkan på marknaderna.

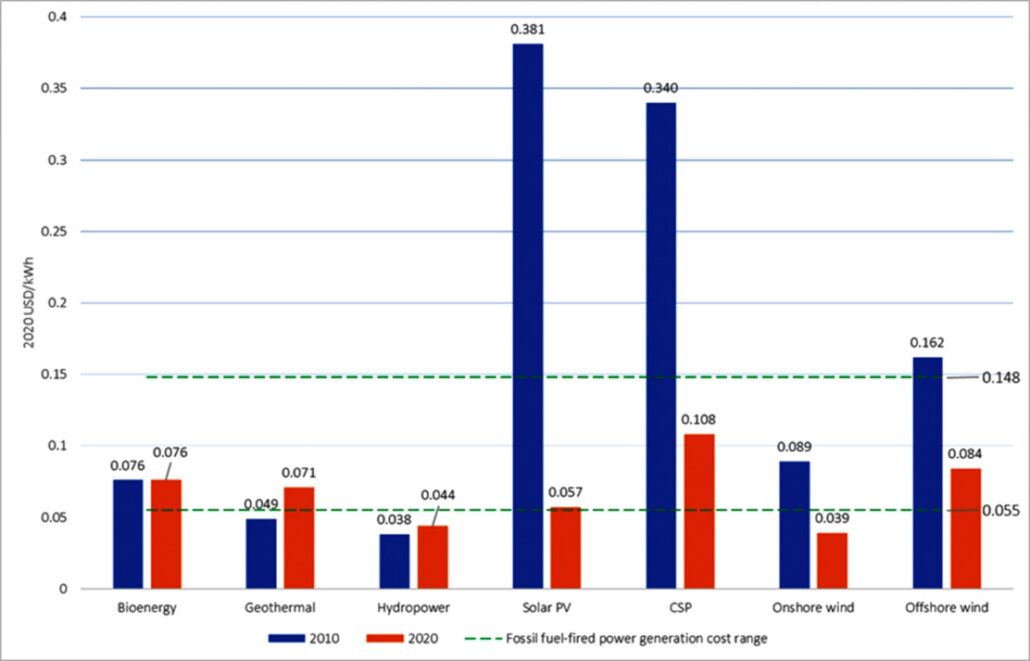

Den har skrivits mycket om klimatförändringarnas inflationseffekter den senaste tiden – inte minst av Formues egna specialister – men jag tror att det fortfarande är för tidigt att uttala sig kring om klimatförändringarna ensamt kommer att leda till högre inflation. Det kommer sannolikt att finnas ett uppåtriktat pristryck från utbudsbegränsningar vad gäller kritiska mineraler som är relaterade till övergången (till exempel kobolt, koppar och litium) på lång sikt, och potentiellt även inom livsmedelsförsörjning. Det senaste decenniet har vi även sett deflationsmoln över lösningar som är kritiska för förnybar energi (se kostnader per kWh nedan) med massefterfrågan och uppnådda skalfördelar.

Utjämnad kostnad för el (2010-2020).

Källa: IRENA

Och hur ser det ut med vinsterna?

För att återgå till värderingen av marknader så kommer vinsterna att avgöra en tillgångs avkastning. Och för ett enskilt företag kommer vinsten att bero på flera faktorer. Omsättningstillväxt, personalkostnader, bruttomarginaler, skattesatser, för att nämna några. På landnivå finns det gott om hävstänger, men en bra ekvivalent för vinster är bruttonationalprodukten (BNP), tillsammans med rörelsemarginaler.

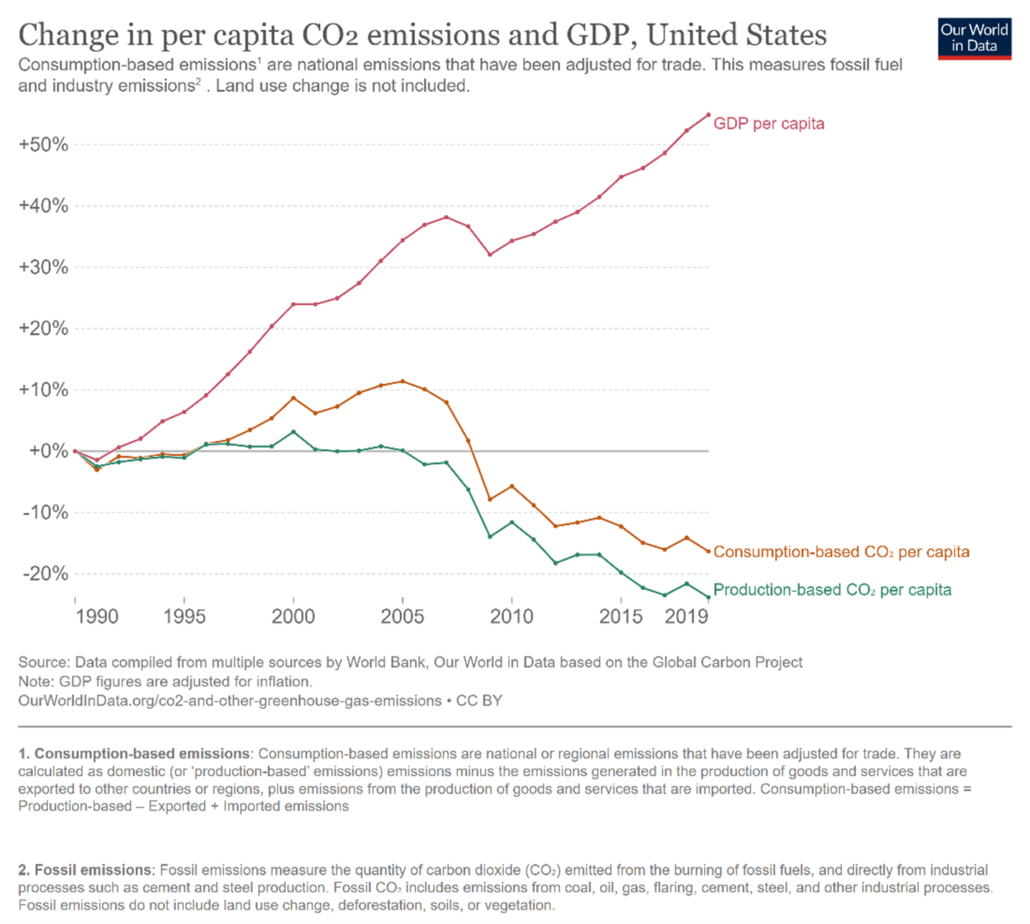

När det gäller BNP finns det gott om bevis ifrån det senaste decenniet och längre bak i tiden, att enskilda länder har lyckats öka sin BNP per capita (BNP per invånare) när de minskat sina CO2-utsläpp (detta tar hänsyn till ”outsourcing” av CO2 till andra länder, så kallad ”konsumtionsbaserad CO2”). Diagrammet för USA nedan ser liknande ut för många EU-länder och även Norge, och stödjer utsikterna om ökade vinster med minskade CO2-utsläpp, om vi inte skulle möta en varaktig marginalnedgång.

Det finns dock studier som visar motsatsen, med CO2-minskningar som i stället är negativ för BNP-tillväxten. Det kan bero på felaktiga mätningar (till exempel att metanutsläppen är underskattade) eller andra externa effekter (exempelvis föroreningar) som inte har räknats in i kalkylerna.

Självklart finns det bevis på att den oreglerade marknaden för frivilliga koldioxidkompensationer har varit orealistiskt lågt prissatt, med många kompensationer som visat sig vara obefintliga. En mer realistisk prissättning som tillämpas på verksamheter och leveranskedjor i linje med reglerade koldioxidkrediter skulle påverka många företags vinstmarginaler.

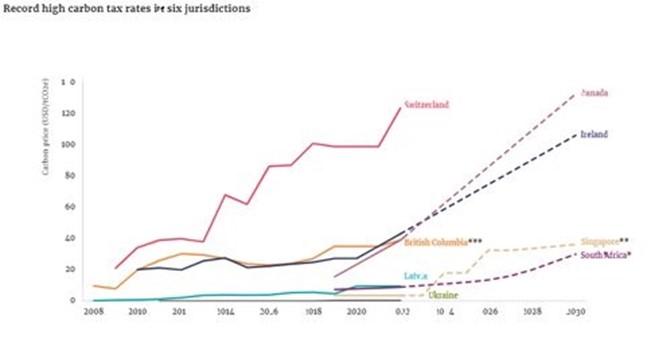

Analysen ovan tar inte hänsyn till två viktiga faktorer i vinstekvationen: skatter och finansieringskostnader. På en global nivå är det svårt att veta hur klimatförändringarna kommer att påverka dessa över tid, och om företagsskatter generellt kommer att höjas för att betala för omställningen. Men en trend i EU och USA är skattelättnader och subventioner för de företag som underlättar övergången till en ekonomi med lägre koldioxidutsläpp, och sannolikt högre skatter för företag (eller produkter) i koldioxidintensiva industrier. Sverige har för närvarande den högsta koldioxidskatten i världen, på 130 USD per ton, och andra länder verkar sträva efter just förhöjda koldioxidskatter.

Källa: World Bank

Och när det gäller finansieringskostnader så kommer dessa sannolikt att baseras på trender för riskfria statliga utlåningsräntor. ”Green Bonds” (gröna obligationer), som öronmärker kapitalet för gröna ändamål och har hållbara mål för lånet, sparar ofta låntagare över tio baspunkter (dvs 0,1 procent) i jämförelse med ett vanligt lån. Kort sagt, mer hållbara företag kommer sannolikt att vara mer lönsamma. Enligt en ny rapport från McKinsey kan marginalerna vara 15 till 150 procent högre än vanligt medan efterfrågan på traditionella produkter avtar.

Sektorer för tillväxt

Även om det är omöjligt att veta vad det betyder för framtida BNP-tillväxt och inflation att förebygga klimatförändringar är det lättare att se vilka sektorer och företag som kommer att kunna dra nytta av en sekulär tillväxtmöjlighet. Enligt IEA kommer det att kräva investeringar på mer än tre biljoner USD per år för att realisera. Detta är en häpnadsväckande mängd capex (kapitalinvesteringar) och kommer att representera en enorm intäktsmöjlighet för företag som befinner sig i värdekedjan, jämfört med de som är beroende av traditionella energikällor.

Denna typ av tillväxt med två motpoler (stark kontra svag) kommer att få enorma återverkningar för både aktie- och obligationsinvesterare oavsett räntenivåer över tid. Att satsa på rätt sektorer kommer att vara avgörande för investeringsavkastningen när klimatförändringarna intensifieras.

Investerare som vill rikta in sig på dessa sektorer och företag kommer förhoppningsvis att få hjälp av regulatoriska förändringar de närmaste åren, inte minst med EU-taxonomin och en hårdare rapportering via CSRD (Corporate Social Reporting Directive). Men det är ett ämne för en helt annan artikel!

2030, 2050 – eller längre fram?

Det finns ytterligare en viktig faktor som avgör investeringsvärderingar. Under vilken tid som dessa vinster kan skapas. En mer hållbar framtid, med färre klimatrelaterade risker, borde göra det möjligt för investerare att extrapolera vinster under en längre tidsperiod, vilket ökar det nuvarande värdet av dessa tillgångar (även med högre räntor).

Vi ser redan detta i värderingen av företag som kan bevisa att de gör anpassningar i en allt varmare värld, och här tror vi att den bästa avkastningen kommer att kunna skapas.