November blev en tydlig paus i årets starka utveckling. Efter månader av positivt sentiment mattades riskaptiten av när AI-debatten intensifierades, amerikansk makrostatistik uteblev och osäkerheten kring Federal Reserves nästa drag ökade. Ändå var marknadsrörelserna mer dämpade än rubrikerna antydde – och mycket av höstens uppgångar står fortsatt intakta.

”Upp-tober” ersattes av ”ned-vember”, inte bara vädermässigt utan även på marknaderna då det positiva tolkningsföreträde som rått sedan april tappade en del fart. Som vanligt är förklaringarna många (och eftersläpande), fast rent avkastningsmässigt var det lite mer avvaktande klimatet en större sak mediemässigt än vad olika tillgångar faktiskt presterade. En stor del av narrativet under senhösten har kretsat kring om AI-hypen är en bubbla eller inte, en debatt som definitivt inte är över. Tillsammans med nedstängningen i USA, som orsakat att viss ekonomisk data inte publicerats (bland annat arbetslöshetsdata och inflation, efter öppning igen kommer denna data under december), velande fram och tillbaka kring hur centralbanken Federal Reserve kommer att agera och fortsatta geopolitiska friktioner bäddade det för en nedväxling relativt det senaste halvåret.

Riskfyllda tillgångar tog störst smäll

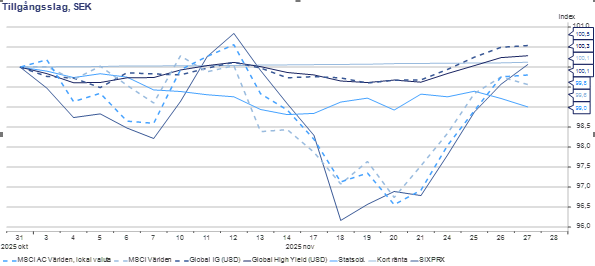

Marknadsreaktionerna var som mest tydliga i tillgångar med hög risk. Kryptovalutor, som haft ett starkt år, började falla redan under oktober vilket accelererade under november och det samlade marknadsvärdet för kryptotillgångar tappade runt 30%. Även vissa av de mest hypade amerikanska tech-aktierna föll tillbaka på oro kring de enorma investeringar som görs inom AI kommer att betala sig framöver. Kort sagt kan man säga att de delar av marknaderna som var mest löddriga fick något av en verklighetscheck. Något som faktiskt visar att marknaden har en viss form av självinsikt, alla träd växer som bekant inte till himlen. Dock, globala aktier slutade månaden med ett knappt minus (-0,4% i SEK, per 27/11) med svenska aktier strax över nollan (0,1%). De flesta typer av obligationer, från statsobligationer till företagsobligationer, avkastade också svagt positivt på generellt sjunkande räntor under månaden. Så någon större ”korrektion” var det knappast tal om under november, även om det i vissa fall framstod på det sättet:

Källa: Macrobond

Frågan som alltid när en längre uppgångsperiod stannar av är förstås om det ligger i farans riktning att det är starten på en nedgång. Och som vanligt utgår den frågan från var vi står här och nu. Givet det faktum att globala aktier sedan botten den 8 april i år stigit med 29% (i SEK, 34% i lokal valuta) och svenska aktier med 20% är det inte uppseendeväckande att marknaden växlar ned, takten i uppgångarna det senaste halvåret är knappast hållbar över tid. Samma kan sägas om till exempel företagsobligationer, där spreadarna (den extra riskpremie investerarna kräver över en statsobligation) fallit kraftigt sedan april och nu handlas nära historiskt låga nivåer. Att det kommer någon form av ”kontemplationsfas” efter ett sådant starkt rally är inte konstigt. Med uppgångar i den här storleken har en hel del goda nyheter prisats in och marknaden ställer helt enkelt frågan om dessa förväntningar är rimliga.

AI – bubbla eller bara höga förväntningar?

Vad ligger då i korten i det korta perspektivet? Självklart kommer frågan om AI/tech-bolagens väl och ve stå i centrum både resten av 2025 och under 2026. Kortfattat handlar det om samspelet mellan vinster, värdering och om investeringarna relaterade till AI (chip, datacenter, nya AI-modeller, korsägande/investeringar inom AI-klustret) kommer att bära frukt. Så länge bolagen fortsätter att överträffa vinstförväntningarna (vilket än en gång skedde under tredje kvartalet) borde det finnas stöd för dagens värdering, frågan är bara hur länge bolagen kan göra det. Juryn ät fortfarande ute om det är en bubbla eller inte.

Statistiklucka och räntesvängningar i USA

I och med nedstängningen av USA:s statsapparat uppstod som sagt en lucka i statistiken, varför marknaden famlade lite i mörkret framför allt kring den så viktiga utvecklingen av arbetsmarknaden. Den styr nämligen till stor del hur centralbanken Federal Reserve agerar, och de siffror som trots allt finns tillgängliga indikerar att den fortsätter att vara ”mjuk”. Därmed har marknaden svängt om från att för en månad sedan inte tro på en räntesänkning i december till att i nuläget göra det. Det har lättat upp marknadshumöret något under slutet av november, fast det ska ställas emot inflationsutsikterna, som i USA ligger en bit över Feds önskade nivå omkring 2%. Kopplat till detta är också frågan om den amerikanska ekonomins hälsa och förutsättningar in i det nya året. Fortsätter den relativt stabila tillväxten?

Mycket brus, liten marknadseffekt

Geopolitiskt har spänningarna mellan USA och Kina avtagit något efter ”vapenvilan” som nåddes i Sydkorea i slutet av oktober. Handelskriget har kostat för båda sidor och varken Trump eller XI har råd med en svagare ekonomi och/eller en större marknadskorrektion. Att geopolitiken får mycket utrymme i media syns dock inte på oljepriset, som brukar anses vara en relativt god ”riskpremie” på geopolitisk risk. Hittills i år är det ned med nästan 17%.

Det saknas inte frågor eller uppslag för kommande år, veckobrevet återkommer i frågan under mitten av december!