Övergripande

Utfallen för tillväxten har visat sig bättre än de flesta prognoser. BNP för första kvartalet blev högre i alla de tre viktigaste globala ekonomierna. Kinas tillväxt blev 6,4 %, i USA blev den höga 3,2 % och i Europa blev den otippat 1,6 % i årstakt. Frågan som inställer sig är, vart tog inbromsningen vägen och vad betyder detta för det närmaste året? Slutsatsen borde bli att sannolikheten för en tvär inbromsning i världsekonomin har minskat till följd av FED:s avbrutna räntehöjningar i början av året och de ökade stimulansåtgärderna i Kina. Dessa effekter avtar dock under kommande kvartal. Kina har genom politbyrån meddelat att stimulanserna nu kommer att minskas och i USA har FED klargjort att någon sänkning inte är aktuell i närtid. FED-chefen hänvisar till att nedgången i inflationen skall ses som tillfällig och den ger därmed inget behov av räntesänkningar.

Trump utövar, trots högre tillväxt, stark politisk press på FED för att räntan skall sänkas redan nu. Behöver ekonomin stimulans av konjunkturskäl längre fram kommer FED återigen vara snabba att ändra uppfattning. För kapitalmarknaderna blir det ett gyllene läge att veta i förväg att FED står redo att sänka om det skulle behövas. Å andra sidan kan tolkningen bli att USA:s ekonomi nu är osårbar och inte har påverkats av de handelstullar som Trump införde förra året. Detta kan leda till att Trump och det amerikanska näringslivet överskattar styrkan i ekonomin, vilket kan leda till en alltför stor och ökad riskvillighet sent i konjunkturcykeln.

Även Europa har fått uppleva en något starkare start på 2019 än förväntat. Europa är dock i marknadens ögon mer beroende av att ett handelsavtal mellan Kina och USA kommer till stånd i närtid, vilket är oklart just nu. Därefter är risken stor för att USA inför nya handelstullar mot EU för att kunna omförhandla befintligt handelsavtal. Detta blir i så fall ett stort test för EU:s sammanhållning och styrkeförhållandet till USA även på längre sikt.

Räntor

De 10-åriga statsobligationsräntorna har stigit något under april månad till följd av den starkare tillväxten under första kvartalet. Längre obligationer har stigit mer än kortare vilket kan tyda på en minskad risk för lågkonjunktur. Företagsobligationer har däremot fortsatt att utvecklas positivt under månaden. Starka bolagsrapporter tillsammans med de indragna räntehöjningarna från centralbankerna har varit bidragande till detta.

Aktier

Starka bolagsrapporter i såväl USA som på Stockholmsbörsen gav en mycket positiv börsutveckling under april. Uppgången i lokala valutor var +7 % i Stockholm, medan USA och Europa var upp +4 %, i tillväxtländerna var uppgången +3 %. Fram till sista april var uppgången under 2019 i svenska kronor +27 % i USA, +23 % i Europa, +22 % i Stockholm och +20 % i tillväxtmarknaderna. Under inledningen av maj har en osäkerhet om ett nytt handelsavtal mellan Kina och USA bidragit till en nedgång på ca 2 – 4 %.

Positivt

+ Fiskala stimulanser i Kina har stabiliserat ekonomin

+ FED signalerar inga fler räntehöjningar under 2019

Negativt

– Global konjunkturavmattning behöver fler motåtgärder

– Rivaliteten mellan Kina och USA kvarstår och påverkar utvecklingen av handel negativt

Slutsatser

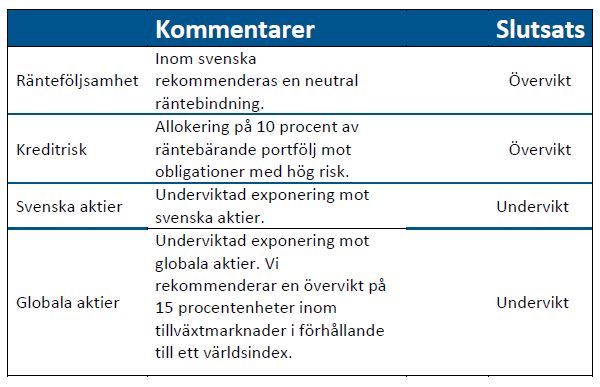

Den globala konjunkturen framstår som starkare än förväntat under första kvartalet. Flera faktorer har bidragit till detta varav vissa är temporära. Mycket talar för att den förväntade inbromsningen inleds under andra kvartalet och utvecklingen för resten av året beror till stor del på de penningpolitiska och fiskala insatser som görs för att motverka den lägre tillväxten. Vi rekommenderar fortsatt undervikt i svenska och globala aktier i förhållande till normal allokering samt en neutral räntebindning i obligationer.

Efter besked om starkare utfall för BNP tillväxten under första kvartalet har de långa statsobligationsräntorna stigit något under april månad. Efter hot om nya handelstullar mot Kina har dock räntorna nyligen åter vänt nedåt till följd av en svagare börsutveckling. Med en något starkare konjunktur är utsikterna goda för att FED har rätt i sitt påstående att den lägre inflationen i början av året endast är temporär. Detta kan sätta press på räntorna uppåt när diskussionerna kring handelsavtalet klarnat.

Börsmånaden april har bjudit på fortsatta uppgångar i spåren av starka bolagsrapporter och mer optimism kring framtida konjunkturutveckling. Uppgången på 18 % i USD för USA under januari till april är bland de 10 största uppgångarna sedan 1930. Under inledningen av maj har börsuppgången avbrutits och utvecklingen på kort sikt är beroende av hur länge de högre tullavgifterna som Trump införde vid midnatt på fredagen blir kvar, vilket i sin tur påverkar tilltron bland företag och konsumenter. Kronan har fortsatt försvagas mot såväl dollarn som euron med -2 % till nivåerna 9,50 respektive 10.60 under april. Försvagningen har dessutom fortsatt under inledningen av maj.

[sc name=”kontakt_forvaltning”]