Övergripande

Kina kan inte gå med på USA:s långtgående krav i förhandlingarna om ett nytt handelsavtal. Därför har nu handelsdispyten trappats upp från 10 % tullar till 25 % på 200 mrd kinesiska varor och motsvarande 25 % tullar på 60 mrd amerikanska varor, som motåtgärd från Kina. Om ett nytt avtal ska uppnås de närmaste veckorna, måste USA börja kompromissa i sina krav på Kina. Det finns dock inga tecken på att USA i dagsläget är på väg att ge upp sina ambitioner. Drar handelskonflikten ut på tiden till början av hösten, kommer ett tungt ansvar att läggas på FED att sänka räntan. Om inte FED chefen Powell sänker räntan vid ett försenat handelsavtal kommer Trump sannolikt sparka sin centralbankschef för att ersätta med någon som bättre följer hans anvisningar. Trump vill som bekant ha sänkt ränta oavsett utfall på handelskonflikten för att säkerställa en valseger 2020.

Även Mexiko har drabbats av nya tullhot trots att ett uppdaterat NAFTA avtal skrevs under redan i september ifjol. Nu är tullhoten kopplade till Mexikos förmåga att stoppa immigranter och droger som passerar in i USA vid gränsen mot Mexiko. Tarifferna inleds 10 juni med 5 % på all import och kommer sedan stiga med 5 % per månad för att nå 25 % i oktober. Dessa tullar har potential att skada USA:s ekonomi mer jämfört med tullarna mot Kina. Komponenter till bl.a. bilindustrin passerar mexikanska gränsen flera gånger innan de slutligen monteras i en färdig bil. Republikaner i senaten vill blockera de nya tarifferna mot Mexiko, lyckas de kommer detta vara en av de största motgångarna Trump har stött på inom sitt eget politiska parti.

EU-valet som genomfördes i slutet av maj gav inte högerpopulisterna någon överraskande utdelning. De största blocken tappade som väntat väljare men vid sidan av högerpopulister gick även liberala och gröna partier starkt. Det går att bilda en majoritet i parlamentet som bygger på konservativa partier, socialdemokrater samt liberalerna. Det intressanta nu är fördelningen av EU:s toppositioner, vilket väntas vara klart i juli. I Storbritannien byter regeringspartiet Tories partiledare vilket grumlar utsikten för en snabb lösning på Brexitkrisen.

Räntor

Långa statsobligationsräntor har uppvisat en kraftig nedgång under maj påverkade av börsnedgångarna som skett till följd av USA:s upptrappade handelskonflikt med Kina. Nedgången blev 40 räntepunkter i USA, i Tyskland samt Sverige drygt 20 punkter. I USA har 10-årsräntan återigen blivit lägre än 3-månaders räntan, vilket normalt anses vara en indikation på en förestående lågkonjunktur.

Aktier

Det goda börshumöret som präglat aktiemarknaderna fram till början av maj tvärvände i samband med att handelssamtalen med Kina avbröts och president Trump höjde importtullarna till 25 %. Nedgången i Stockholm blev -8 % under maj, medan USA och tillväxtländerna var ned -6 %, i Europa var nedgången -4 % i lokala valutor. Trots den stora nedgången förra månaden är uppgången hittills i år höga +19 % i USA, +16 % i Europa, samt +12 % i såväl tillväxtländerna som Stockholm, i svenska kronor.

Positivt

+ Fiskala stimulanser i Kina har stabiliserat ekonomin

+ FED signalerar beredskap att vid behov sänka räntan

Negativt

– Global konjunkturavmattning behöver fler motåtgärder

– Handelsdispyten mellan Kina och USA har eskalerats, nytt hot om tariffer mot Mexiko

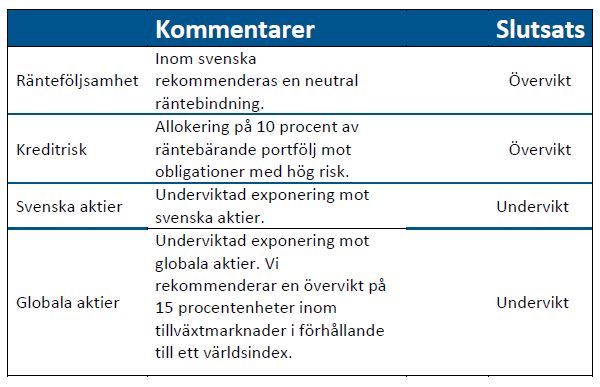

SlutsatserDen inledningsvisa starka tillväxten i USA under första kvartalet har gett president Trump det ekonomiska utrymmet att eskalera handelskonflikten med Kina och införa nytt tullhot mot Mexiko. Dessa åtgärder kommer allvarligt skada såväl global som amerikansk tillväxt om inte en lösning samt nytt handelsavtal uppnås inom de närmaste veckorna. Vi rekommenderar fortsatt undervikt i svenska och globala aktier i förhållande till normal allokering samt en neutral räntebindning i obligationer.

Förväntningarna om att ett nytt handelsavtal med Kina skulle vara klart 10 maj grusades och istället eskalerades konflikten med högre importtullar från USA, som sedan följdes upp av Kina. Som en reaktion på vikande börskurser och förnyad konjunkturoro har även räntemarknaden reagerat med fallande räntor. De 10-åriga statsräntorna inledde en kraftig nedgång med -40 räntepunkter till 2,12 % i USA och med drygt -20 punkter både, i Tyskland till minus -0,20 % och i Sverige till 0,11 %. Förväntningarna om räntesänkningar under 2019 har ökat under månaden och i början av juni bekräftade FED att de är redo att sänka vid behov.

Börsuppgången hittills i år tvärvände i samband med det uteblivna handelsavtalet med Kina i början av maj. Blir handelstvisterna, som nu även omfattar Mexiko, utdragna finns en risk för sämre företags- och konsumentförtroende som kan slå på investeringar och konsumtion i USA och övriga världen. Osäkerheten ökar avseende företagens kommande vinstutveckling och därför behöver riskpremierna i aktiekurserna öka vilket innebär lägre kurser. En av få stabila faktorer under perioden har varit valutautvecklingen för dollarn men även för kronan, som båda är oförändrade sett till månadsutvecklingen. Störst volatilitet har engelska pundet uppvisat, försvagning med hela 5 % till följd av ökad sannolikhet för en hård Brexit utan avtal efter Theresa Mays avgångsbesked.

[sc name=”kontakt_forvaltning”]